コーポレートガバナンス元年から一年(上)~株主総会を考える

アベノミクスによる成長戦略目玉の一つとして打ち出された「コーポレート・ガバナンス・コード(CGコード)」が東証上場企業に導入されたのは昨年6月のことである。

ほとんどすべての上場企業でコポレート・ガバナンスのあり方についての議論や検討が行われ、昨年12月末までに約7割に当たる2,485社がCGコードへの対応状況を公表した。一見、上場企業のCGコードへの対応は進んでいるかに思える。

もっとも、この報告書では約8割の会社が原則の9割以上をコンプライ(実施)するとしているが、73項目に細分化された具体的な項目についてみると、完全実施されているのは39項目に過ぎず、実施の実態についてはこれからの検証に俟つほかない。

CGコードは会社のあるべき統治システムを幅広く捉え、監査機能の強化だけではなく、要改善事項として①株主の権利・平等性の確保、②株主との対話、③株主以外のステーク・ホールダーとの適切な協働、④独立社外取締役の複数選任などによる取締役会の責務強化、⑤適切な情報開示と透明性の確保---を掲げている。

これらの中から、①株主総会のあり方、②株式持合の解消、③独立社外取締役の複数選任の3つの課題に絞って順次考察したい。

株主総会のあり方についての言及なし

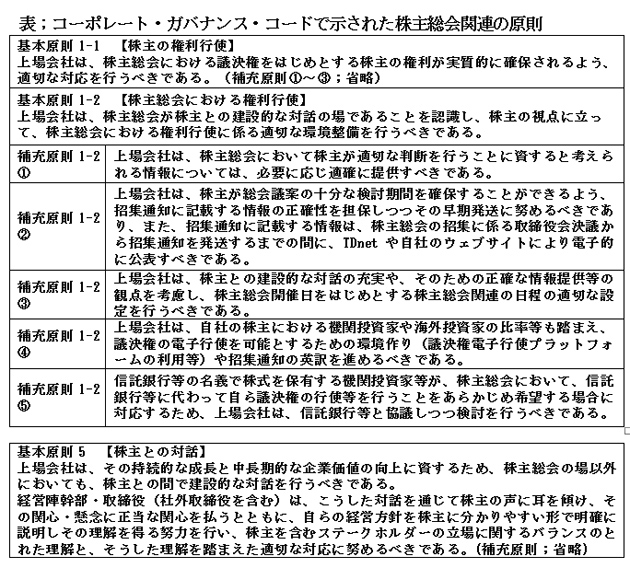

株主との関係については、5つの「基本原則」のうち2原則・20項目を掲げて、会社側からの適切な対応を求めている(2原則の主要項目を下掲)。しかしながら、これらの項目の中に、株主総会のあり方の基本に言及したものは皆無である。

株主の権利の確保では、会社提案に反対した少数株主への配慮や外国人株主の議決権行使の利便性向上といった問題、資本政策、政策株式投資、買収防衛策などについての説明責任が謳われている。

「株主との対話」原則でもおもに機関投資家との株主総会以外の場での対話重視が打ち出されているだけで、総会での個人株主との対話の重要性にはまったく触れられていない。

株主に着目したCGコードの基本姿勢は、機関投資家ことに外国人投資家への配慮の強調であって、個人投資家の存在は無視されていると言っても過言ではない。

株主数の97.3%、保有株式数で17.5%(2015年度実績)を占める個人投資家の代表が、このコードの策定に携わった有識者会議16人のメンバーには一人も入っていない。このような機関投資家中心の検討会で、個人投資家の声が反映されないのは当然である。

株主総会の場での議決機能の形骸化は不可避であるので、CGコードでは定時株主総会を個人株主と経営陣との対話の場として明確に位置付けるべきではなかろうか。個人投資家にとっては総会の場以外での経営陣との対話は実際問題として不可能に近いからである。

株主総会開催日の集中排除を要請すべき

3月期決算会社2,375社のうち、738社の株主総会が今年は6月29日に集中した。

この集中率32.2%は大幅な改善であるとして評価する向きもあるが、それはとんでもない了見違いである。確かに、かつては90%を超えていたこの集中率が年々低下してはきたのは改善と言えなくもないが、複数の銘柄を保有する個人投資家にとっては株主総会への出席が事実上阻害されている。この実情は一向に変わっていない。

会社法では「定時株主総会は、毎事業年度の終了後一定の時期に召集しなければならない」と定めているだけで、決算後3か月以内の開催は強制していない。実務上の慣行として決算期末日を株主総会の議決権行使の基準日かつ期末配当受取の基準日としているために、その有効期間が3か月と定められている会社法の規定に縛られているに過ぎない。定款で前者の基準日を1~2か月後ろへずらせば済むことである。

一部の実務家からは改正要望も出ているにもかかわらず、大勢が賛同しないのは、総会屋排除の目的で敢えて特定日に集中させてきた過去の遺産と見るべきであろう。

欧米では総会開催日の一極集中は問題とされていない。米国やフランスでは、定時株主総会の開催は決算終了後6か月以内、英国では7か月以内、ドイツでは8か月以内と定められているからである。

一方で、IT化の徹底で決算処理のスピードを上げて、6月の第1~2週に株主総会を開催する会社も52社現れている。このような努力を上場会社に勧奨することも必要である。

東証には、①CGコードで株主総会開催日の一極集中を避けるための方策を例示して上場企業の努力を促すとともに、②基準日から3か月以内と定められている有効期間を2倍程度に延長する会社法改正の提言を行う、といった開催日集中排除へ向けた積極的な動きを切望したい。

総会開催地は株主の利便性重視で

株主総会は旧商法では登記上の本店所在地での開催が義務付けられていたが、現行会社法ではどこででも自由に開催できる。ところが、旧商法時代の名残で、登記上の本店所在地での開催を定款で定めている会社が依然として多い。たとえば、東証第一部のエアーウォーターは、実質的な本社は大阪市に置かれているが、合併時の経緯から登記上の本社がある札幌での開催を続けている。

これに対し、米国の大会社は毎年開催場所を変更するなど、株主重視の配慮をしている例が多い。たとえば、USスティールは1901年の創立来、本社が置かれているオハイオ州のクリーブランで開かれたのは2回だけで、ほかの年はニューヨークなど各地で開催されてきている。

CGコードもこれに倣って、本社所在地には捉われず、なるべく多くの株主が出席できるような場所を総会開催地とする努力を上場企業に要請すべきと考える。

個人株主との対話の場としての株主総会の活性化を

総会屋対策に終始し、少しでも短い所要時間で終わらせることを至上目標とした一昔前のいわゆるシャンシャン総会はさすがに影を潜めたものの、出席株主が中長期の経営戦略を中心に経営陣と活発に議論をする場とはなっていない。

決議事項については、プロキシー・ファイトがあったとしても前日までに書面と電子投票ですでに決着がついているケースが99%以上を占めるので、総会開催の意義は実質的には株主、ことに個人投資家と経営陣との対話に絞られている。

定時株主総会出席人数と所要時間の2015年実績では、上場会社1社あたりの平均出席株主数;205名、平均所要時間;54分となっている。これで十分とは到底思われない。不祥事はなく業績好調にもかかわらず、株主から32の質問を受付け、3時間を超える議論を行なった昨年のトヨタの総会は例外的に充実したケースであった。

与党が絶対多数を占める国会でも野党議員が鋭い質問をぶつけて存在感を示すことができれば、議論を盛り上げ、それが国政に反映され得るのと同様に、株主総会でも個人投資家がその存在感を示すことができれば、この場での議論を経営に反映させることも期待できる。

このような場としての定時株主総会での議論の活性化策をCGコードで具体的に示して頂きたい。