NISA開始から一年を迎え提言 ~恒久税制化と限度引き上げは必須

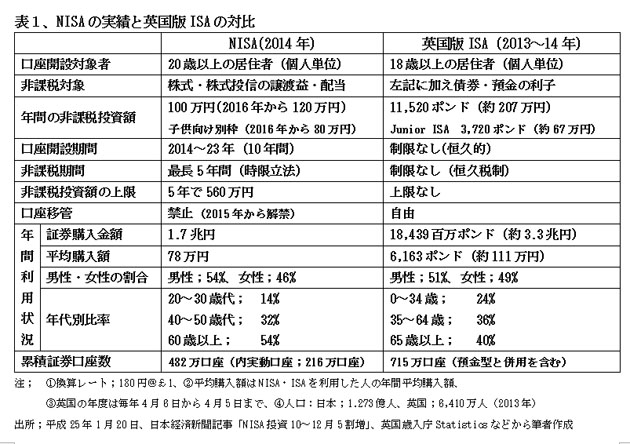

昨年1月に鳴物入りで発足したNISA(譲渡益と配当にかかる20%の源泉課税を免除する小額投資非課税制度)を利用すべく新規に証券会社や銀行にNISA口座を開設した人数は昨年1年間で482万人に達したが、実際に証券投資をしたのは全体の半分以下の216万人にとどまった(1月20日付け日経紙記事に基づく表1)。証券の新規購入金額も当初金融機関が目論んだ3兆円には届かず、1.7兆円程度にとどまった。

もっとも、10~12月の新規購入額は5,000億円となり、昨年一年間にNISA口座を銀行で開設した人の4割強は投資の未経験者であったことから、「貯蓄から投資」の流れがNISAによって着実に進んだとの一定の評価はできよう。

お手本の英国に比べると大幅に見劣り!!

年間利用実績の分析から見た問題点としては、①上記の休眠口座が過半を占める異常さに加え、②NISA利用者の過半が60歳以上の高齢者で、40歳未満の若年層は14%に過ぎない点が指摘されている。高齢者層への偏りはNISAの手本となった英国の実績に比べても顕著である(表1、「年間利用状況」欄)。

このような利用状況を踏まえて、政府はNISAの制度拡充を図っている。

まず、本年から1年単位で金融機関を変更できるように改めた。昨年まではNISA口座をある金融機関で開設したら、その後4年間はその金融機関でずっとNISA口座を持つ仕組みであった。NISA口座で運用できる商品は金融機関によって異なるため、銀行で開設すると投資信託しか買えないといった使い勝手の悪さがこれで解決される見込みである。

また、来年からは非課税投資枠の限度が年間120万円に引き上げられる。加えて、「ジュニアNISA」と呼ばれる子供向けの別枠80万円を新規に導入される。

これは20歳未満の子供名義で口座を開設し、親権者等が口座を管理、18歳になるまでは引き出しが制限される仕組みである。生前贈与の非課税枠である110万円の基礎控除を活用すれば、祖父母や両親に限らず誰からでも子供名義の口座に資金を拠出できる。

さらに、NISAの口座開設時の多重口座確認手続きが負担となっていたが、本年10月に導入されるマイナンバーの活用により口座開設手続きが簡素化されることになった。

15年をかけて根付いた英国のISA

初年度のNISA利用実績を人口がちょうど日本の1/2である英国のISAと対比すると、人口比勘案後で、NISAの年間証券購入総額は英国ISAの1/4、一人あたりの購入金額も2/3程度とかなり見劣りがする。

しかしながら、英国のISAは発足来すでに15年の実績を重ねてきており、わが国のNISAも英国ISAの初年度との対比ではまずまずの成果を収めたものと判断される。子供向けの「ジュニアNISA」は英国でも2011年に導入されたばかりであり、わが国のキャッチアップは早い。

滑り出しの評価はともかくとして、NISAのさらなる拡充に向けての改善策として、政府並びに業界の関係者に次の諸施策を要望したい。

1、 政府に対しては、①時限立法ではなく、NISA制度の恒久税制化、②年間購入限度の200万円への引上げを強く求めたい。

2、 投信運用会社にはNISA向け専用の長期投資に適した積立方式の投信商品の開発を促したい。

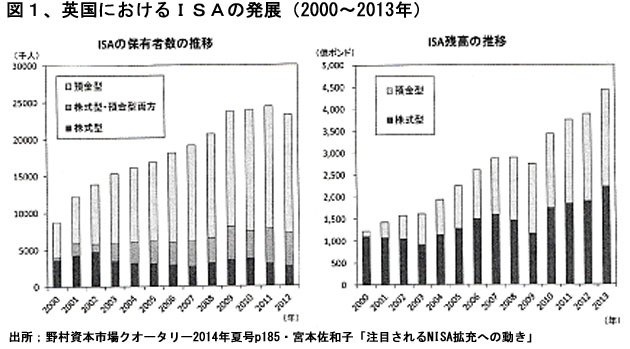

英国の大手投信運用会社は平均して投信販売額の2割強をISA専用投信に充てている。また、銀行傘下の投信運用会社が銀行の窓販専用のISA投信を販売しているケースもある。その結果、株式型ISAの2014年4月現在の累積残高は2,411億ポンド(約43兆円)に達している。(図1)

3、 金融機関には「職域ISA」の開発を勧めたい。従業員に対する福利厚生にはわが国ほどは力を入れていない英国でも2011年ごろから職域ISAが普及し始めている。職域ISAでは給与天引きにより毎月一定額がISAに拠出され、通常のISA同様の税制上の優遇が受けられ、これについての格別の法規定は存在しない。

わが国においても、確定拠出型年金や従業員持株制度に準ずる極めて効率的なサラリ-マンの資産形成策としてNISA活用の幅を広げることが肝要である。

(21015年2月10日発行、日本個人投資家協会機関誌「ジャイコミ」所収)