トヨタの元本保証付き新型種類株を斬る

6月16日に開催された今年のトヨタ株主総会は、3時間を超える熱気を帯びたものとなった。例年の穏やかな進行とは様変わりと報じられている。長時間を費やした32問の株主からの質問は「AA型」と称される「株式の通念と相反する元本保証」が目玉の新型種類株式発行の是非に集中した。

名称に冠した「AA型」は1936年に発売された同社初の量産車「AA型乗用車」からとられた。当時、ベンチャー企業であったトヨタを支えてくれた出資者に想いを馳せて、時代をリードする意気込みを込めたものと説明されている。

この議案は75%の賛成票を得て承認され、同日の取締役会で第1回5,000億円の発行が決議された。この新型種類株の是非について考えてみたい。

元本保証にもかかわらず普通株と同等の議決権あり

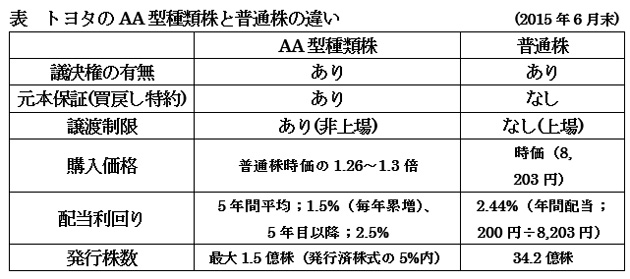

種類株とは普通株とは異なる権利を与えられた株式のことで、優先的に配当を得られる優先株や1株に10倍の議決権を与えると黄金株といったものが以前から存在する。トヨタの新型株はこれらの従来型の種類株とはまったく異なった性格を持っている。

そのポイントは、5年間は売却できない非上場株で、その後は株主が発行価格での買戻しをトヨタに請求できるという実質上の「元本保証」にある。ところが、社債とは異なり、普通株と同等の議決権を有し、5年後には発行価格で普通株に転換請求することもできる。(下表)

もっとも、トヨタの説明ではこれはあくまで「買戻し特約」であって、目論見書にも商品概要説明書にも「元本保証」とは書かれていない。販売を担当する野村証券の営業員も「元本保証付き」と顧客に説明してはいけないと厳しく指導されている。預金保険で保護されている1,000万円までの銀行の定期預金と混同されては困るということが根底にある事情はよく理解できるものの、「元本保証」と「発行価格での買戻し特約」とどう違うのか、いくら聞いても分からない。メディアの解説は「元本保証」で統一されている感があるが、誤報との指摘はない。

7月24日に発行予定の第1回分に対する購入希望額は発行予定額の4~5倍に達した模様で、購入価格は上限の1.3倍(10,598円)、発行総額は4,991億円と決定された。

AA型種類株の株主には発行5年後の対応として3つの選択肢が与えられている。①一つは普通株への転換で、これは5年後の時価が発行価格を上回っている場合に選択される、②二つ目は、AA種類株のまま保有し、年率2.5%の配当金を受取る選択であるが、発行体は発行価格で強制的に買戻すことができる、③最後は発行価格で買戻し請求を行うケースである。②と③はその時の株価が発行価格を下回っている場合に選択される。

要するに、AA型は株式というよりも、実質的には議決権付きの転換社債というハイブリッド商品と割り切った方が分かり易い。

株主平等の原則を反故にしてよいのか

種類株の発行自体は会社法の認めるところであり、トヨタと野村証券の弁護士がチェックしているので、違法性はない。しかしながら、先月施行されたばかりの「コーポレート・ガバナンス・コード」が定める5つの基本原則の第一に掲げられている①株主の実質的な平等性の確保と②少数株主・外国人株主への十分な配慮行うべしとの原則に適合しているかどうか、甚だ疑問である。

現に議決権行使助言会社の最大手、米インスティチューショナル・シェアホールディング・サービシス(ISS)社は①社債や優先株発行などよりもトヨタが負担するコストが高い惧れがある②安定株主を増やすことが経営の規律を失わせることを理由に挙げて反対を表明、外人株主を中心に25%の株主が反対票を投じた。

種類株発行に当たっては3分の2の特別決議による定款変更が必要となっているので、25%の反対があっても総会決議は賛成多数を確保できた。ただ、25%にも上る反対株主の存在をどう解釈するかという問題が残る。

かねてより批判の強かった取締役会の決議だけで実行できる第三者割当増資については、外人株主に配慮して、半数を超える第三者割当をする際には,10%の株主が反対すれば、本年5月以降、株主総会に諮らなければならいことに改められた。種類株の発行は総会決議を経てはいるものの、25%の株主の意向に反していることは間違いなく、平等性の確保は多数決では担保できない。

AA型種類株の発行条件についてはトヨタと野村証券が鳩首協議して、新規種類株主と既存株主の間の利害が一方に偏らないように工夫を凝らした跡は見られる。投資家側にとってはAA型には元本保証という大きなメリットがある一方、譲渡禁止とされている点や投資利回りが普通株よりは低く抑えられている点、発行価格が時価の1.26~1.3倍と高い点はディメリットである。また、AA型新規発行額とほぼ同額の既存株買入れを実施するので、既発株の希薄化は起こらず、既存普通株の値上がり要因となる。

しかしながら、これは現時点での比較衡量であって、5年後にトヨタ株が 大幅に値上がりすれば、既存株主の方が有利、逆に値下がりしていればAA型株主がかなり有利という結果になる。一方が株式であり、一方は実質的には社債である以上、両者間の平等性を常に保持するのはそもそも不可能である。

ファン株主つくりのための営業戦略としては秀逸

現在、5年物新発国債のクーポンは0.1%、一流企業の社債で0.2%台、大銀行の5年定期預金の金利は0.12%から0.2%程度までが一般的である。これらの元本保証商品と比較して、AA型種類株の5年間の平均利回り1.5%は格段に魅力的であり、その上に、5年後の株価次第ではキャピタル・ゲインも期待でき、議決権まで付いているので、貯蓄志向の富裕層にとっては、望外の好条件設定となっている。

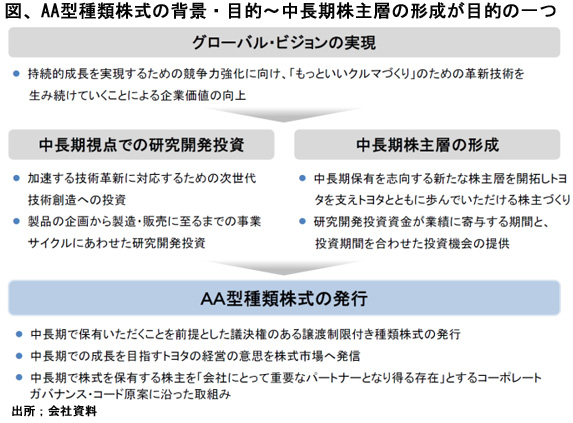

このように魅力的な元本保証付きの金融商品を提供することにより、トヨタのファンとなる長期安定株主を増やし、あわよくばトヨタ車の販売増に繋げることができれば、AA型種類株のアイディアは大成功と言える(上図)。既存株主の中にも「デフレ時代に自信を失った個人投資家との新しいパートナーシップを構築するビジョンとチャレンジを評価する声があった」との総会評(東洋経済誌)も見られる。

AA型種類株をトヨタに提案した野村証券の営業戦略も見事である。元本保証にこだわり続ける富裕層の投資家を徐々に株式に誘導するのには格好の金融商品であり、引受幹事を独占することにより富裕層の囲い込みも見込めるからである。

今後の問題としては、この元本保証型種類株の手法が株式の持合いに代わる株主安定化のために多用されないかという懸念が大きいことである。トヨタについては、AA型の発行規模は最大でも総発行株数の5%以下であり、純粋にファン株主つくりと理解してよさそうであるが、多少のコストは掛かっても発行済み株式の一部をこの方式で非上場化して安定株主として利用しようと企む経営者が出てきても不思議ではない。

(2015年7月7日、日本個人投資家協会機関紙「ジャイコミ」7月号所収)