ボッタクリ投資信託に警鐘を

わが国の投資信託の質は世界最低ランク

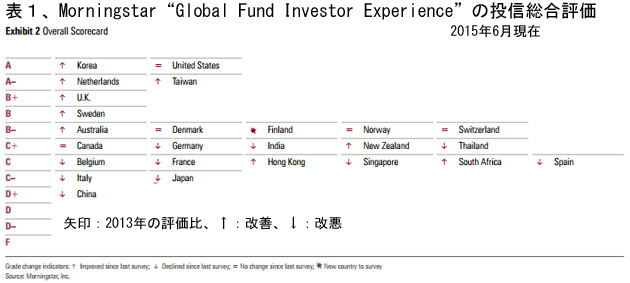

米モーニングスターは本年6月に世界25ヵ国の投信市場を総合評価した“Global Fund Investor Experience (GFIE)を発表、評価の根拠をネット上で詳細に公開している。日本のGFIE評価は以前から低かったが、今回は前回よりもさらに引き下げられて“C-”と、D評価の中国を除いて、先進国中ではイタリアと並び最低の評価となった。米国と今回引上げられた韓国、オランダ、台湾が最高のAランク評価を得ている(表1)。

このレポートは主要25ヵ国の投信市場を①規制・税金、②情報公開、③手数料・費用、④販売・メディアの4項目についてそれぞれ5段階にランク付け評価し、その総合点を2年ごとに発表しているものである。

日本についての評価項目別では、③手数料・費用が“D+”、②情報公開が“C”と、この2項目の低評価が大きく足を引っ張っている。④販売・メディアも“B-”と芳しくない。

どうしてわが国の投信の評価がこんなに低いのか、米国との比較を軸に、項目別に考察してみたい。

米国と比べて異常に高い手数料・信託報酬

投信の購入コストには、購入時に徴収される「販売手数料」と保有期間中残高に比例して徴収される「信託報酬」がある。長期保有の場合には、信託報酬の影響が大きいが、日本では後述のように平均して約1年間しか保有されていないので、高い販売手数料が保有コストを引上げている。

日本の販売手数料は、商品の複雑化などを背景として、2010年には残高加重平均で2.74%であったものが15年には2.96%と、年々上昇傾向にある。一方、米国の販売手数料は、日本の半分以下と水準が低く、しかも最近5年間に1.0%から0.9%へと低下傾向にある。

信託報酬(年率)についての日米格差はさらに大きく、日本;1.4%、米国;0.5%と、約3倍の開きがある。米国では過半を占めるインデックス型投信についても、日本;0.50%、米国;0.18%と日本の水準は米国の約3倍に達する。

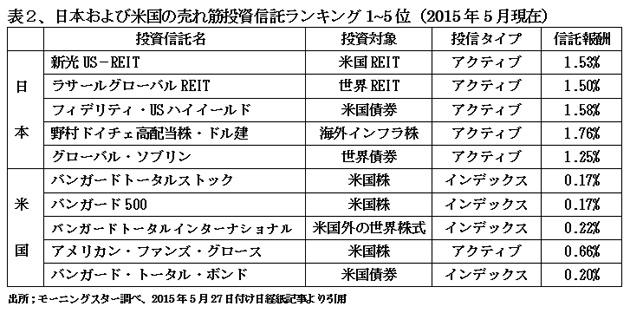

信託報酬の格差は日米間の売れ筋投信の違いによるところが大きい(表2)。日本では信託報酬の高いアクティブ・ファンドが専ら売られ、運用コストの低いインデックス型はほとんど売られていない実態がよくわかる。

表2から見てとれるもう一つの特異点は、日本の売れ筋はすべて海外の株式・債券やREITであるのに対し、米国では自国の証券への投資が主体となっている点である。たとえば、売れ筋No.1の「新光US-REIT」は新光と銘打っているものの、実体は米国でインベスコが運用しているマザー・ファンドの分売である。分売に掛かる費用と日本側運用会社・販売会社のコストと利益が上乗せされるので、日本の投資家には米国人の2倍以上のコスト負担が強いられている。

最近になってようやくインデックス運用型の格安ファンドがネット証券を通じて売られるようになってきたが、業界全体としては高齢者向けの複雑な仕組みの投信商品で手数料を稼ぐ姿勢が支配している弊害は否めない。

投信運用会社と販売会社だけが儲かる回転売買の弊害が顕著

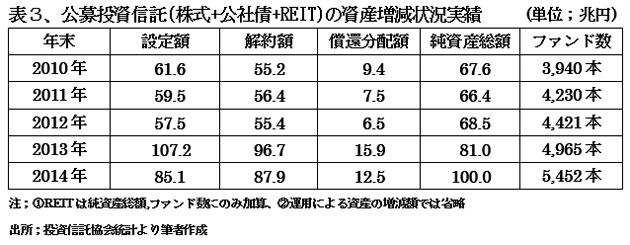

わが国の公募投信純資産残高は最近急速に伸長し、2014年末には100兆円を超えた。本年に入っても年初来の株式市場の低迷にもかかわらず増加ペースを保ち,8月末には103.8兆円となっている(表3)。

表3で明らかなように、わが国では投信の設定額と解約額が毎年ほぼ同額で、純資産額とも大差がない。要するに投信の平均保有期間はほぼ1年で、毎年一回転している。もっとも、これを株式投信に限定すると、1.7年程度という分析もある。これに対し、米国の株式投信回転率は41%(2013年、米国投信協会による株式投信の回転率)で、約2.5年で1回転している。

投信の収益性について野村総研上級研究員金子久氏は「国内外の株式で運用する投信が98年4月から16年余に投資家にもたらした利益は5,000億円で、販売手数料(2%と仮定)を差し引くと損失になる(2015年10月20日付け日経紙・一目均衡)」と分析している。この間の株式投信設定額は約560兆円、その販売手数料2%は1.1兆円と推計され、差引で個人投資家が6,000億円の損失を蒙った結果となっている。

表3に見られるもう一つの異常値はファンド数の多さである。1ファンド平均では183億円であるが、1ファンドの純資産が1兆円を超すファンドも10本あるので、小規模なものが大多数を占めている。市場規模がわが国の20倍と大きい米国でもファンドの総数は7,923本(2013年)である。これでも多すぎるとの議論が米国では喧しい。

金融庁は運用会社と販売会社の癒着排除の具体策を

モーニングスターGFIEの低評価、ことに高い手数料で購入者(個人投資家)を苦しめてきたわが国投信業界の宿痾を糺すべく、金融庁も本年7月に「金融モニタリング・レポート」を発表、ようやく重い腰を上げ始めた。このレポートは「運用業者が販売会社のニーズを重視するあまり、顧客のニーズをおろそかにすれば、貯蓄から投資への流れも進まなくなる」と厳しい指摘をしている。

このような基本認識に立って、金融庁は「投信運用に携わる金融機関が真に顧客のために行動しているかを検証するとともに、この分野における民間の自主的な取り組みを支援することで、フィデュシャリー・デューティー(受託者責任)の徹底を図る」としている。具体策としては、①投信運用会社に系列販売会社との間の適切な経営の独立性の確保を求め、②顧客の利益に真に適う商品の組成を促すことなどを挙げている。

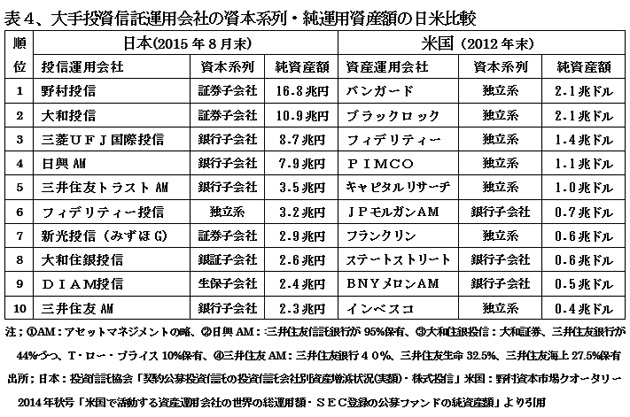

わが国の大手投信運用会社5社はすべて証券または銀行の子会社である(表4)。10位内に入っている独立系は6位の外資フィデリティー1社のみである。わが国にもさわかみ投信(純資産;0.3兆円)、セゾン投信(純資産;0.1兆円)といった独立系も育ちつつはあるものの、規模において大手とは雲泥の差がある。一方、米国の上位5社はすべて独立系が占めており、銀行子会社が10位内に3社入っているだけである。

金融庁の指摘を俟つまでもなく、子会社の投信運用会社が親会社の証券・銀行を喜ばせるために高手数料の投信を増やすのは当然のことであり、これを改めて購入者の利害に目を向けさせるのは至難の技である。金融庁には、フィデュシャリー・デューティーといった抽象的な経営モラルの指導だけではなく、①系列会社が組成する投信販売の禁止、②親会社から子会社への役員派遣の禁止といった実効性のある具体的な政策の発出を期待したい。その第一歩として、投信販売時に親子関係の詳細と手数料算出の根拠を開示するように義務付けることは必須である。

世界の中で日本の投信が最も高コストで、投資家よりも販売会社を重視し、一時的な人気テーマを追い求め、情報開示も遅れている現状を改めない限り、わが国証券市場の健全な発展は望むべくもない。

(2015年11月13日発行、日本個人投資家協会機関誌「ジャイコミ」2015年11月号所収)