コーポレートガバナンス元年から一年(中)~株式持ち合い解消を 考える

上場会社同士が株式をお互いに持ち合えば、株主総会における議決権による監視機能が形骸化して損なわれ、さらには経営の歪曲化を招く危険性が指摘されている。「物言わぬ株主」の比率が高まることで、コーポレート・ガバナンスの基本が毀損される惧れは無視できない。

識者の中には、「資本主義経済を採っている以上、持ち合いは不可解であり、一切を禁止すべき」といった見解もあり、立法論としても「少なくとも銀行などの株式保有は原則禁止すべき」との主張もある。ところが、現行の会社法での規制は、1株主が1/4以上保有している場合には超過部分についての議決権が停止されるという規定があるのみで、相互保有は自由である。

そこで、CGコードは持ち合いの解消を日本企業の稼ぐ力を取り戻すための成長戦略の隠れたターゲットとして位置づけ、コーポレートガバナンス強化の目玉として掲げた。

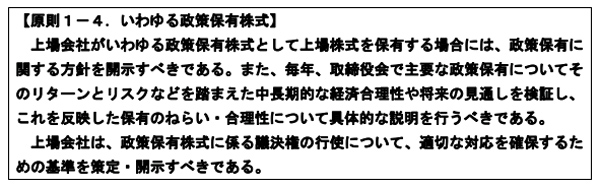

しかしながら、これを具現すべき盛り込まれた原則規定「原則1-4いわゆる政策保有株式」では政策保有株式について、その保有の狙い・合理性についての説明責任を謳っただけである(下掲)。「株式持ち合い」解消努力の文言はなく、①持ち合いの全体像の全面開示、②解消へ向けての数値目標の明示などについても何ら言及していない。このような説明責任の開示だけでの持ち合い解消の実効性には疑念を呈するメディアも多い。

さらに申せば、この原則は成長戦略にすんなりと盛り込まれたわけではなく、現在でも経団連は持ち合いの全面解消には及び腰であり、銀行の長期株式保有禁止の導入にも抵抗する勢力の方が強い。

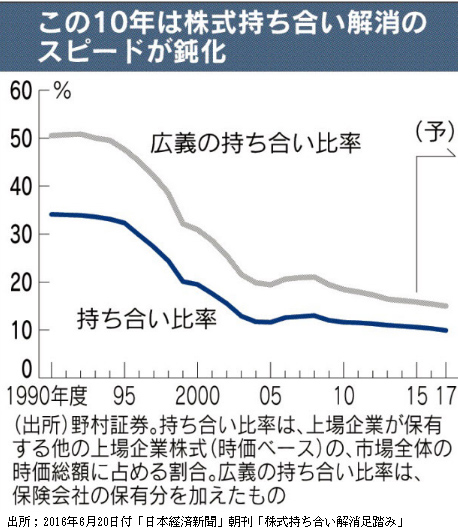

株式持ち合いの解消はほとんど進んでいない

日本経済新聞の記事を眺めていると、持ち合い解消に動き出したいくつかの大企業の動きが報じられている。考えてみると、このような例は珍しいので記事になるのであって、上場企業全体として見れば現状維持が大勢であろう。東証の見解も「大多数は取引関係強化などを理由に保有継続の意思を表明し、持ち合い解消の方向性を出していない」(20116年6月20日付日本経済新聞)と率直である。

野村證券の試算によれば、上場企業の持ち合い株の保有比率(時価総額ベース)は14年度末に10.8%であったのに対し、17年度末でも9.9%と1ポイント弱の低下にとどまる見通しである(下掲図)。バブル崩壊後に持ち合い比率は急速に低下したが、この10年は横ばいが続いている。同社の西山賢吾シニアストラジストは「10%近辺で硬い岩盤がある。CGコードで注目されているものの、事業会社の持ち合い解消はあまり進んでいない」としている。この分析からも企業側の強い抵抗が読み取れる。

まずはメーンバンク保有株式の削減から

株式持ち合いがガバナンスに齎す弊害の深刻度を全上場企業の平均値で議論するのは適切でない。株主構成が内外の多数の機関投資家に分散している会社やオーナー持ち株比率の高い会社などは持ち合いによる安定株主工作を行う必要がない。これらは対象から外し、要請の対象を株主安定化工作として作為的に持ち合いを行なっている会社に絞り込む要がある。

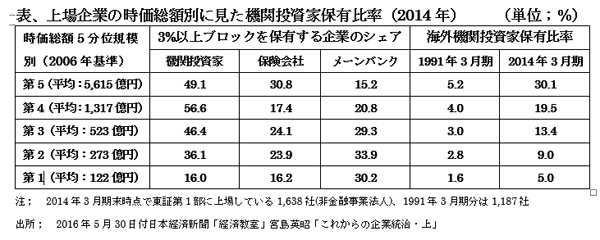

事業会社間の持ち合いの実態を窺い知ることができる統計は存在しないが、銀行と保険会社の保有比率については、時価総額規模の5分位別に集計した下表が興味深い。本表によると、東証1部上場の中でも、時価総額300億円程度以下の中小規模会社では「メーンバンクの株式保有比率が3%を超える企業のシェアが依然として30%以上を占めている」実態が浮き彫りにされている。

銀行と事業会社間の株式持ち合いは、双方にとって資金効率を引き下げ、経営権を守るための塹壕効果を持つだけであるから、米国などに倣って銀行の株式保有を法律で全面的に禁止するのが望ましい。ただ、当面の施策としてはCGコードでの非保有方針の明確化に期するしかない。

事業会社間でも被保有株式の目的開示が必須

事業会社間の持ち合いについては、保有比率が一定規模に達すると相互に経営を監視する基礎となり、業務面での提携強化に資するなどガバナンスの強化に働くケースもある。この点を考慮して、CGコードでは「政策保有に関する方針を開示し、保有の狙い、合理性などを説明すべき」としている。

しかしながら、持ち合いは「持ちつ持たれつの関係」であるから、まずは株主安定化のために自社の株式を他社に持ってもらう被保有についても、数量を明示して、その目的、採算などを開示すべきである。CGコードがこの点を作為的に無視しているのは、納得できない。

要するに、CGコードでは「株主安定化政策としての株式の相互保有は悪である」と言うことを明確に宣明し、安定化目的での持ち合いについては、即時解消を求めるのが本筋と考える。

(日本個人投資家協会 副理事長 岡部陽二)

(2016年7月15日付発行、日本個人投資家協会 機関紙「ジャイコミ」 2016年7月号所収)