過度な悲観は必要ないBRICS時代の終焉

IMF(国際通貨基金)は先月発表した今年(2015年)から2020年までの世界経済中期予測で、これまでの予測を大幅に修正した。

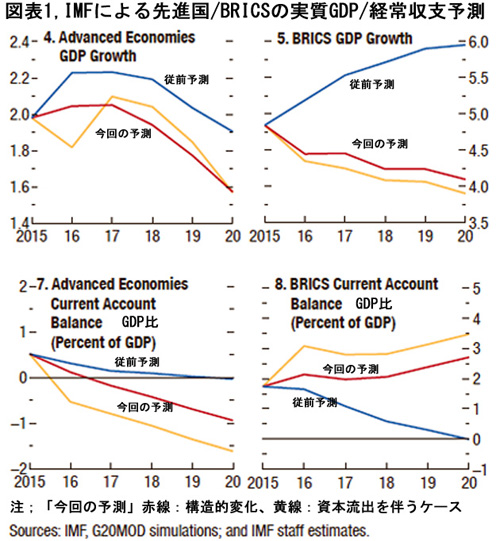

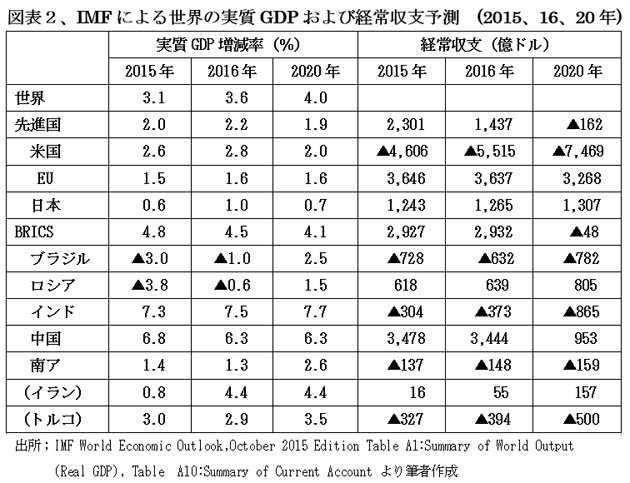

一言で要約すると、世界全体の実質GDP成長率は本年の3.1%から、2016年:3.6%、2020年:4.0%へと順調に伸びるものの、①先進国のGDPは2016年の2.2%をピークとして横這いから下降に転じ、②すでにピークを過ぎたBRICS5ヵ国の成長は一段と鈍化して、2020年には4.1%と世界平均並みに低下、③一方でそれ以外の新興国の成長が大幅に加速する、という見立てである(図表1&2)。

中国については、GDP統計の正確性に疑義が呈されてもいるが、IMFは2020年でも6.3%というかなり高い成長率を予測している。

5年後の世界GDPは「先進国50:新興国50」に

来年2016年の米国をはじめとする先進国のGDP増加率は、低金利の継続と原油価格の低位安定の恩恵を享受して、新興国向け輸出の停滞にもかかわらず、内需主体で今年を若干上回る。しかしながら、2017年以降は、BRICS経済の低迷による輸出減や投資の停滞による影響を受けて成長鈍化を免れない。日本も来年には1.0%成長を見込むが、2020年には0.7%と悲観的な予測になっている。

現在、世界の名目GDP総計77.3兆ドル(2014年)の構成比は、先進国56.4%(米国:22.4%、EU: 23.9%,日・加・豪:10.1%)、新興国43.6%(BRICS:22.0%、その他:21.6%)となっている。この構成比が5年後には、ほぼ50:50となり、新興国ではBRICS5ヵ国以外が大きく伸長するといったイメージである。

経常収支の先行きについては、米国の経常赤字は若干増大するもの、EUと日本は黒字が拡大して、先進国全体では均衡する。BRICSでは中国の経常黒字が大きく減少して、5ヵ国全体では均衡するものと予測されている。

「中国とその仲間たち」でしかなかったBRICS

2003年のゴールドマンサックス・レポートによって火がつけられたBRICSの急拡大は、10年間続いて息切れし、2012年以降は伸び悩んでいる。ブラジルとロシアはマイナス成長に転じ、南アも1%台で低迷、中国を凌ぐ勢いがあるのはインド1国のみとなった(図表2)。

これは中国のGDP:10.3兆ドルがBRICS5ヵ国合計:17兆ドルの6割弱を占め、地理的関係の如何にかかわらず、経済活動の中国との相互依存性が高いためである。たとえば、中露貿易は今年前半、300億ドル超で前年比で3割減少、中露を結ぶパイプライン計画も無期限の延期となった。石炭や金属資源を中国に大量供給してきたブラジルや南アも中国経済の減速で、生産調整に追い込まれている。ただし、インドとの相互依存関係は低い。

貿易数量の減少だけではなく、昨年来数次にわたり実施された人民元の切り下げにBRICSの他国は怒り、お互いに通貨安を競う足の引っ張り合いとなった。人民元を除く各国通貨が過去10年来で最低水準にまで落ち込んだことも成長鈍化に拍車を掛ける結果となった。

まさにBRICSは「中国とその仲間たち」でしかなかったと言える。共通しているのは外国債務に頼る比率がGDP比で25~37%と高く、経済成長を専ら先進国からの投資に依存してきた点である。新興国への投融資が過去1年余りの間に1兆ドルも引揚げられる事態にに直面して、各国が窮地に陥った。

今後の大きな不安材料は米国FEDの金融引き締めとそれに続く日本やEUの金融緩和終結が効いて、本格的なBRICSからの資本逃避が起こる懸念である(図表1の黄線のケース)。

インドとアジア新興国、イラン・トルコが有望

中国経済の急減速は、国策として進められてきた住宅・鉄道・高速道路などのインフラへの集中投資が飽和状態に達して壁にぶつかったものであり、そのために必要な資源の供給源として共存共栄を謳歌してきたBRICSの終焉に繋がった。

しかしながら、IMFの中期予測では世界全体の実質GDPは向う5年間順調に拡大し、失速することはない。中国の資源爆買いは世界経済の健全な伸長に歪みを齎したが、これが是正されて経常収支も均衡に向うのはむしろ望ましい展開であり、BRICS時代の終焉を悲観することはない。

BRICSに代わって向う5年間の高成長持続が見込まれるのは、2020年の実質GDP成長率予測が6%を超えるインド(7.7%)、インドネシア(6.0%)、ミャンマー(7.7%)、フィリピン(6.5%)、ベトナム(6.0%)といったアジアの新興国である。加えて、経済制裁の解除で大幅な原油輸出増が見込まれるイランと2010年には10%近い高成長を実現、輸出拠点としての投資環境が優れているトルコが注目される。

これらの国はBRICSと同様に、先進国からの投資が成長の原動力であって、経常収支の赤字体質からの脱却が共通の課題となっている。また、中国経済への依存度が低い点も共通しており、1国では無理としても、数か国が束となって中国にとって代わる存在となり得る潜在的な可能性を秘めている。これまで中国1国に集中していた先進国向け消費財の生産基地が多くの新興国に分散されるのは調和のとれた世界経済の発展に資するものと歓迎される。

個人投資家の国際分散投資に当たっては、高成長新興国の大手地場企業株式やこれらの国で主に活躍する企業の株式に着目したい。ただし、これらの国の通貨は脆弱であり、為替相場が絡む債券などは投資対象としてのリスクが高い点に要注意である。

(2015年12月10日発行、日本個人投資家協会機関誌「ジャイコミ」2015年12月号所収)