中国の需給改善期待から鉄鉱石価格は反発 2015年の中国鋼材輸出量は1億トン超のペース

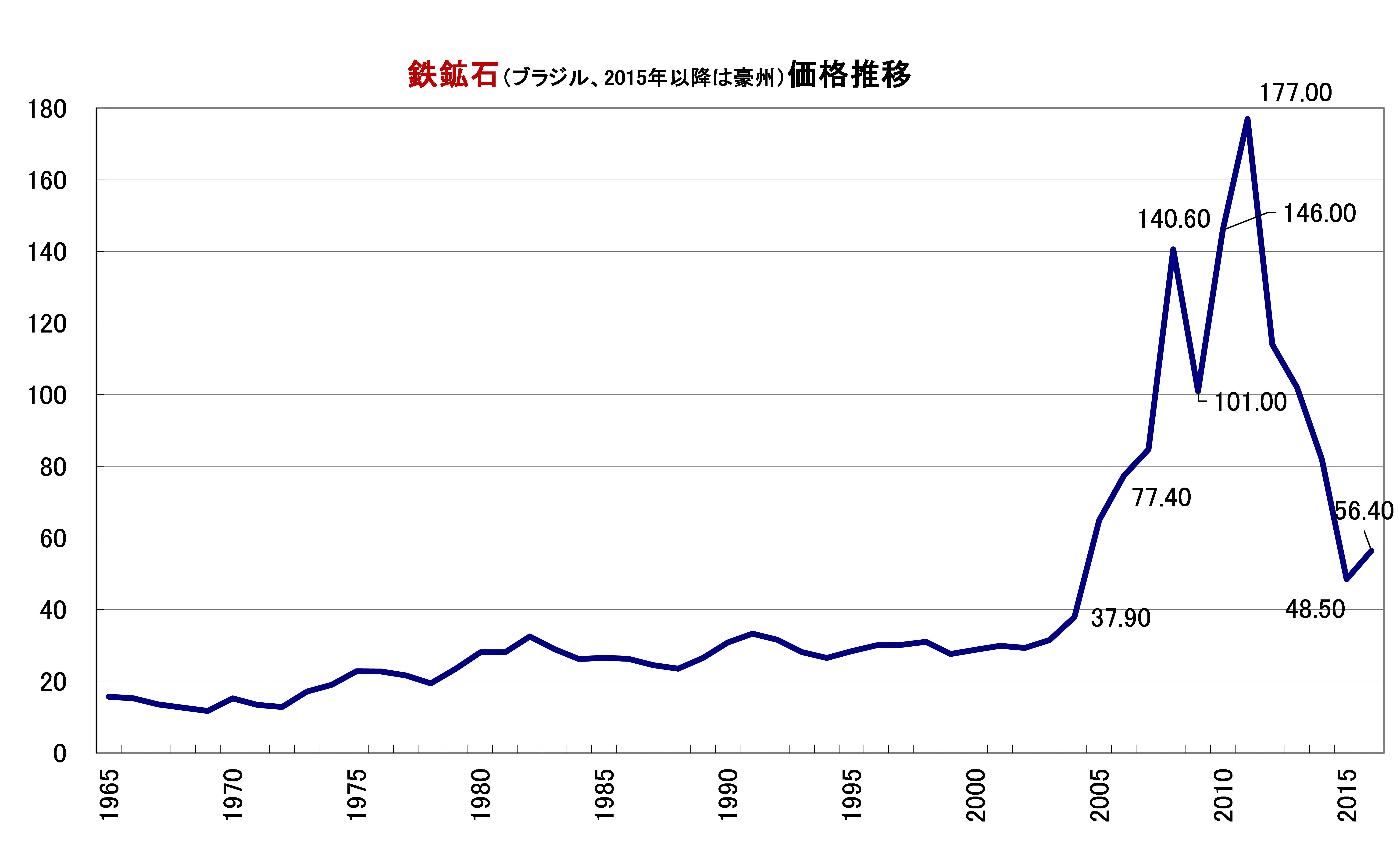

下落を続けていた鉄鉱石価格がようやく下げ止まったようだ。国際指標となるオーストラリア産のスポット価格は、2011年2月の1トン=187ドルをピークに続落基調を辿り、今年7月には1トン=48.5ドルと約6年半ぶりの安値を付けた。しかし、8月に50ドルを回復し、9月には56.4ドルまで反発している。

世界の約半分を占める中国の1-8月累計の粗鋼生産が5億4,302万t(年換算8億1,453万t)で前年同期比▲2.0%となるなど減産傾向が定着し、今後需給調整が進むとの見方が広がったためだ。

とはいえ、中国鉄鋼ミルの鉄鉱石買い付け意欲が鈍っている一方、オーストラリアやブラジルなど資源国での増産が続いているなど供給過剰の構図に変化はなく、鉄鉱石の上値は極めて重いのも事実である。特に、豪ドルやブラジル通貨レアルが米ドルに対して下落したことで資源会社の輸出採算が改善したことが背景にある。ちなみに、豪ドル相場は、年初の1ドル=1.24豪ドルから10月13日現在0.736豪ドルへと40%強下落している。

なお、1980年代から2004年までの25年間にわたり30ドル前後で推移してきたことを考慮すると、鉄鉱石は2005年以降、価格変動率(ボラティリティ)の高い時代に入ったと言えよう(図1)。

非鉄市場では、スイスの資源大手グレンコア(Glencore)の経営不安から9月28日、同社の株価が1日で約30%下落したことで亜鉛、銅、アルミなどに売り圧力が高まった。もともと資源商社であった同社は、2013年にスイスの大手鉱山会社エクストラ―タ(Xstrata)の買収により誕生した経緯があり、亜鉛や銅などの在庫を大量に抱えている。それが最近の資金繰りの悪化により、市場では同社が大量の在庫を放出するのではないかとの噂が広がったためだ。ただ、これら非鉄価格は、中国のアルミ生産の減産の報を好感し、10月に入っていずれも反発している。

一方、中国では粗鋼生産の前年割れが続く中で、昨年より鋼材輸出の拡大基調が続いている。中国海関総署によれば、8月の鋼材輸出量は、前年同月比+25.4%の973万tと、月間で過去最高であった7月から横ばいで、1-8月累計の鋼材輸出量は、同+26.5%の7,187万t(年換算1億780万t)と、依然として年率1億tを超えるペースで推移している(図2)。ちなみに、2014年の鋼材輸出量は9,378万tで過去最高であったが、2015年はこれをさらに更新することがほぼ確実である。

中国政府は、これまで需要が旺盛な国内消費向けの鋼材生産を奨励し、輸出は極力抑える政策をとってきた。このため粗鋼生産量に占める輸出比率は7%前後に止まっていた。しかし、今年の中国では鋼材輸出比率が12%台(粗鋼生産8億t強に対し、輸出量1億t)に高まる可能性が強い(ちなみに、日本の場合、2014年の粗鋼生産1億1,066万tに対し鋼材輸出4,208万tで、輸出比率は38%である)。中国の鉄鋼業界が輸出を奨励せざるを得ない背景には、国内市場で粗鋼生産の拡大→鋼材供給過剰→鋼材価格下落→海外市場との価格差拡大→輸出圧力増、といった構図がある。中国の情報会社によると、中国の鋼材輸出価格の平均値は、国内平均価格よりも1トン当たり1,500元(1元=19円で換算すると28,500円)上回っている。

(図1)

![]()

(資料)WSA

(図2)

(出所)中国国家統計局、中国海関総署より作成

(TRAMPデータサービス)