株式会社化は医療の活性化をもたらす~諸外国の例にならう~

医療改革を議論する場では、必ず「政府が何々をすべきである」という結論に落ち着くことが多い。しかしながら、この問題の鍵を握っているのは政府ではなく、医療機関(病院)と消費者(患者)である。もっとも効率的にコストを抑え、サービスの質を高められるのは、サービスの供給者である医療機関であり、サービスの質や利便性を的確に判断できるのは消費者自身である。政府には医療機関の質を監督し、低所得者に医療費を支給する役目はあるが、人々が望む医療サービスを喜んで払おうと思える金額で提供することを可能にするのは医療機関であり、消費者である。

言い換えれば、それは市場の働きである。この市場の機能を活性化するには、市場への参入規制、提供するサービス範囲の規制などを全廃すべきである。市場化の徹底により、医療が人々の求めるサービスを満たす産業として興隆するからである。

本稿では、医療の市場化を妨げている最大の岩盤規制である「参入規制」に絞って、ドイツ、米国、アジア諸国の動向を解説し、わが国で採られるべき政策のあり方について読者諸賢に自ら考えて頂くためのご参考に供したい。

1、民営化で急増するドイツの営利病院

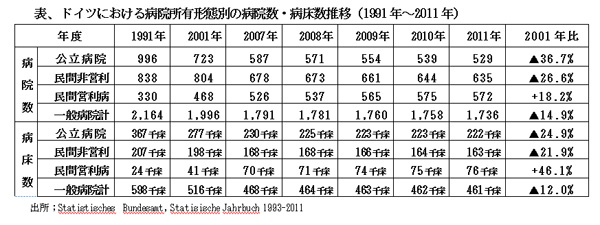

ドイツにおける病院の所有形態の比率は、かつては公立と民間の非営利がほとんどを占め、営利(株式会社が中心)は僅かであったが、東西ドイツの統一とEU成立を機に、営利病院が急速に増加し、総病院数の約1/3を占めるに至っている。

別表に見られるとおり、営利病院の数は1991年には一般病院(精神科病院・リハビリ病院などを除く急性期に特化した病院)の15%を占めるにすぎなかったが、2011年には33%とシェアーを大きく拡大、病院数では公立と民間非営利、営利病院がほぼ同数で拮抗している。これを病床数シェアーで見ると、依然として営利病院は16%を占めるに過ぎないが、病床の実数は1991年の約3倍、2001年の約2倍と大きく増加している。

ドイツの医療保険制度は公的保険が主体で、一部民間保険が代替しているが、両者とも病院の所有形態にかかわらず平等に適用されている。患者側も病院の所有形態は意に介さず、サービスの質を基準に病院を選んでいる。その結果、公立、民間非営利、営利の3所有形態が同じ土俵の同一条件下で、サービスの質を競い合っている。この競争原理に基づく切磋琢磨が、短い待ち時間や医療事故が少ないといった点など、ドイツの病院サービスが他の欧州諸国と比べて優れた指標を示していることに繋がっている。①

営利病院の数は過去20年の間に大きく増えたが、これはおもに経営不振に陥った公立の自治体病院が民営化されたことによるものである。民間非営利病院からの営利病院への転換もあるが、きわめて少ない。

民営化により営利病院に転換された旧自治体病院の経営指標は総じて大幅に改善され、同時に医療の質も向上している。その要因としては次のような点が挙げられている。②

(1)新たな資金投入が活発化し、医療設備の更新が迅速に進められた。営利病院の年間設備投資額は、同一診療当りで公立病院よりも64%高くなったという調査結果(2006年実績)も出ている。これは地方自治体が自前主義を改めて、公共インフラの担い手として民間の資金を積極的に活用する方式が、福祉国家の理念にも合致するという考え方に転換した成果と評価されている。③

(2)ドイツでは病院の診療実績公表が義務付けられているので、小規模の営利病院の方が患者確保のために医療の質の改善に公立病院よりも積極的な対応を迫られている。

(3)民営化された病院の経営効率は1997年から2007年の10年間に年率2.9%から4.9%の改善を実現し、この傾向はその後も定着しているとの分析結果も発表されている。経営効率が高まった要因としては、業務の外部委託や集約化により、医師と診療情報管理スタッフ以外の従業員数が大幅に減少したことが指摘されている。④

営利病院の平均病床数は110床と、公立の355床、民間非営利の218床に比して小規模な病院が多い。しかしながら、チェーン化や持株会社の下に集約される動きも活発で、経営効率は向上している。病院単独での上場企業はまだ存在しないが、2013年9月には医療機器大手の上場企業であるフレゼニウス社が約4,000億円を投じて病院大手のレーン・クリニクム社から43病院を買収、傘下に収めた。フレゼニウス社はすでに74病院を所有しており、この買収により病院部門の年間売上高約7,400億円に達する欧州最大の民間病院チェーン企業となった。フレゼニウス社は人工透析器や点滴輸液の世界最大手メーカーを傘下に持ち、医療機器製販と病院経営を複合的に推し進めている。

営利病院のシェアーは一般病院以外の専門分野では一段と高く、リハビリ病院では総サービス量の64%を営利施設が提供している。⑤

また、1984年にハンブルグで創業のアスクレピオス株式会社はクリニック網を全国展開し、併せて病院から26,500床の運営受託を行なう年間売上高4,000億円の医療コングロマリットに成長している。

このような医療サービスの営利企業化はEU諸国に急速に拡大し、英国やスゥエーデンなど公的医療を原則としている国においても、医療サービスの一部を営利企業に委託して提供する動きが数多見られるようになってきた。

2、市場シェアーを拡大している米国の営利病院

米国の一般病院総数に占める営利(株式会社)病院の比率は、1991年には10.8%であったが、2011には16.1%にまで上昇している。この間公立病院も民間非営利病院も一貫して減少したが、営利病院数は過去10年間に36%,営利病院の病床数は17.4%増加している。1病院当たりの平均病床数は3所有形態間で大差なく、2011年の人口1,000人当り病床数は、民間非営利が1.8床、公立と営利が各々0.4%、計2.6床となっている。

米国の営利病院は近年大型合併を繰り返して集約され、ニューヨーク証券取引所とナスダックに上場されている7大チェーン病院が、総営利病院の過半、病床数では66%を占める寡占状態となっている。株式市場に上場している病院は、このほかに6社あり、非上場でも売上高が10億ドルを超えている大型の病院企業が2社存在する。

非営利病院から営利への転換は少なく、営利病院は業績不振の公立病院を買収することによって成長している。たとえば、1824年に創立された米国最古の大学病院であるGeorge Washington University Hospitalは1996年に経営難に陥り、その後は営利病院のUniversal Health Services Inc(UHS、)80%、大学20%保有のThe District Hospital Partners, Incにより所有されている。運営は全面的にUHSに委託、UHS傘下の1病院として再生され、業績も急回復した。

営利病院の効率性や医療の質を非営利病院と比較した1980年代の先行研究によると、①営利病院のコスト効率が優れているという明白な事実は確認されない、②営利病院はマーケティング戦略に優れている、③医療の質に差があるという事実は確認されないという結果が示されている。⑥

1990年代以降は営利病院の大型合併やIT化の進展により営利病院の経営効率はかなり改善されているが、米国においては人材や経営手法の流動性がきわめて高く、非営利病院も同様の経営努力をしているので、競争原理が働いて両者の間に大きな差は存在しないという事実はその後も変わらないものと推測される。

営利病院の経営手法でしばしば問題視されるのは、利益追求のために行なうチェリーピッキングやスキミングと呼ばれる患者の選別強化である。しかしながら、最近では非課税のメリットを慈善医療に振り向けることを義務付けられている非営利病院のあり方の方がより厳しい批判の対象となっている。

ハーバード大学経営大学院のレジナ・E・ヘルツリンガー教授著「米国医療崩壊の構図」には、非営利病院が無保険者への慈善医療を抑制する手の込んだ手法や複数の非営利病院が談合して競争阻止により地域独占を図って医療費をつり上げる手法などが詳述されている。⑦

また、2013年2月に刊行されたTIME誌の医療特集版は非営利のテキサス州立大学付属病院である“MD Anderson”のレセプト分析を中心に、①同病院の粗利益率は26%と営利病院よりも高い、②同病院の院長の年俸は1.8百万ドルと同州立大学学長の年俸の約3倍と高い。この程度の格差は他の大学付属病院についても存在する。③簡単なレントゲン検査1件に283ドルを徴収、院内処方の薬剤の価格は仕入れ価格の数倍と高い点などを指摘し、税金を免除されている非営利病院が如何に強欲であるかを暴いている。⑧

これを要するに、米国の営利病院と非営利病院間には、医療費の水準についても医療の質についても、所有形態の差異から生ずる違いはほとんど存在しない。ただ、最近問題視されているのは、非営利病院は配当金も税金も支払う要がないので、高収益を再投資や慈善医療に振り向けるだけではなく、経営幹部や有能な医師を獲得するために高い報酬を支払い、非営利の理念が形骸化している点である。

3、医療ツーリズムで急成長のアジアの株式会社病院

アジアの医療産業規模は約80兆円(1012年)と推定され、年率10%程度の高成長を続けている。中でも来訪外国人患者の診療を主体とする医療ツーリズム市場が急拡大している。医療ツーリズムの世界市場規模は約10兆円(2012年)と推計されているが、これは観光収入などを含む総額であり、アジアの病院の医業収入に限定すると2兆円程度の規模かと推測される。これらのアジア諸国は、外貨獲得などを目的として、2000年代前半より国策として、税控除や外国人患者誘致専門機関の設置など医療ツーリズム推進のための諸施策を幅広く実施している。⑨

アジアの医療ツーリズム市場では、30社強の上場病院企業が総売上の過半を占めているものと推測される。東南アジアでは病院の所有形態は株式会社が一般的であって、医療ツーリズムに特化している大手の総合病院はほぼ例外なく株式を地場の証券市場に上場している。

マレーシアを本拠としてトルコ、シンガポール、インドなどに病院網を展開する最大手のIHHHEALTHCARE(Integrated Healthcare Holdings)は2010年にシンガポール最大のパークウェイ病院グループを傘下に収めたマレーシアの投資会社が設立、2012年7月にクアラランプールとシンガポール市場に上場された。2013年には株式時価総額が1兆円を超えて、米国最大のHCA HOLDINGS INCに次ぐ時価総額第世界第2位の上場株式会社病院にのし上がった。2011年5月には三井物産が950億円を投じて、同社株式の26.6%を取得している。リム・チョクペン社長はパークウェイ病院で内科・心臓病の専門医を勤めていた医師である。

タイ国内とカンボジアに33病院を所有するタイ最大の病院グループであるバンコク・ドゥシット・メディカル・サービシス(BGH)は夙に1991年に上場を果たし、アジアにおける医療ツーリズムの雄と目されている。

インドのフォーティス、アポロの両病院グループも医療ツーリズムに注力して急成長を続けている。4千人の医師を抱えるアポロ病院グループは年間心臓手術件数55,000件、成功率99.6%と公表しており、心臓手術では世界五指に入るものと評価されている。

4、わが国への示唆

叙上のとおり、ドイツ、米国、アジア諸国の医療市場における営利(株式会社)病院の伸長は明白であり、これらの諸国では民間の資金が株式病院の事業展開に有効に活用され、医療のサービス産業化を通じて競争力を高めている。

一方、世界中で株式会社による病院経営を原則として認めない国はわが国と韓国だけである。もっとも、韓国ではサムソンや現代といった財閥企業が自社の従業員福祉とは関係なく、一般の患者を対象とした非営利病院を運営するための寄付を優遇するなどの政策で大企業の病院への資金投入を奨励している。

わが国においても、戦前には株式会社立の病院が存在していた。ところが、1948年に制定された医療法が営利目的の病院設立を禁止したため、新規の株式会社設立はできなくなり、それ以前から存在した大企業が企業内の厚生施設として運営していた少数の病院が現在も株式会社病院として存続しているに過ぎない。大企業が社内に病院部門を抱える必要性は薄れたので、株式会社立は2000年には67病院に減少、その後郵政病院14病院が株式会社立にカウントされたものの、これを除くと現在は48病院に減少している。

この株式会社参入禁止の岩盤規制を改めるべく、2002年12月には当時の経済財政諮問会議が「多様化する消費者・生活者ニーズに対応していくためには、株式会社と言う経営形態の有するメリット(①資金調達の円滑化・多様化、②多様な患者ニーズに敏感に対応する経営の近代化・効率化、③投資家からの厳格なチェック)に着目し、医療・教育分野についても株式会社の参入を認め、多様な経営主体を市場参加・競争させるべきである。これにより、質の良いサービスが幅広く供給されるようになる」と明快に提言している。⑪これを受けて、2004年10月には、構造改革特別区域法の改正により、6種の高度な医療について特区内での株式会社病院などの開設が可能となったものの、業務範囲と地域が限られたうえに特区では公的医療保険の適用が認められないために、株式会社の参入禁止原則は実体的には何ら変わっていない。

この経済財政諮問会議の提言は、株式会社参入が制限されていることによる問題点として、①多額の役員報酬や関係会社(医薬品や医療材料の販売、機器のリース、建物の賃貸等)を経由した実質的な利益配当が行なわれるなど、「非営利原則」が形骸化している点、②医療機関の経営状況が悪化し、情報不足など医療提供サービスに対する患者の不満も高まっている点、をとくに指摘している。

わが国では、医療は特殊な分野であって、ほかの一般の消費者サービスのように市場原理には馴染まないので競争を認めるべきではないとの主張が医師会を中心になされている。その根拠として、金儲けのために医療を施すべきではないという理念が強調されているが、ここで「市場原理」が誤解されている。市場競争は供給者の側から見れば弱肉強食となる面も否定できないものの、利用者にとっては、供給者間で対等の競争が行なわれることにより、選択肢が広がり、望ましくないサービスが淘汰され、満足するサービスが増える。このようなダイナミックな高品質と効率性追求の経営がなぜ医療の分野にだけは通用しないのか、理解に苦しむところである。

ところが、従来の医療供給の仕組みは、営利企業の排除を筆頭に、病床数の規制や混合診療原則禁止による新規自由診療の抑制など、とにかく新規参入を規制するようになっている。参入規制は原則撤廃して、病院に対しては倫理性の高い善意のサービスをしなければ、競争により淘汰されるというリスクを与える方が、仕組みとしてはるかに優れている。医療には情報の非対称性が大きいことが規制の根拠とされているが、これについては第三者機関による評価や診療情報の公開を義務付けるなどの方法で対応するのが筋である。

非営利病院にとって重要なことは行動基準としての非営利性を担保することである。具体的には米国の病院のように法人所得税を免除す代わりに売上の30%は慈善医療に充てるといった条件を課すことである。株式会社にして配当をすれば、配当分だけ医療費が膨らむという理解は正しくない。配当コストは金利コストに相当する資本調達のための費用に過ぎない。しかも、株式は利益が挙がらなければ配当を支払う要のない病院にとってはリスクフリーの資金である。

日本医師会は既得権にしがみついて新規の参入排除に懸命の努力を傾注しているが、医師の中には株式会社病院の実現を心底から待ち望んでいる医師も多い。2011年1月に「『病院』がトヨタを超える日」を上梓した東京・八王子で北原脳神経外科病院を経営している北原茂美医師が本書で説いているのは、医療の産業化であり、それにはまず、病院を株式会社化して顧客が病院を選択し、病院側が経営努力することが重要であると明確に述べている。

参考文献

① ②2012.4“The Private Sector within a Public Health Care System:The German Example” by Frederik Cyrus Roeder, Montreal Economic Institute, “Health Care” Feb 2012

③2013.6“Public Services, Privately provided? The case of hospital infrastructure policy in Germany and France” by Tanja Kenk and Renate Reiter

④2012.2 “Changes in hospital efficiency after privatization” by Oliver Tiemann and Jonas Schreyoegg”,“Healthcare Management Science”

⑤ 2013.1”Rehab-Facility Ownership”, Deutsche Krankhaus Gesellschaft

⑥1996遠藤久夫著「営利法人の医療経営のパーフォーマンスに関する一考察」医療経済研究Vol.3

⑦2009.1レジナ・E・ヘルツリンガー「米国医療崩壊の構図」一灯舎p75ほか

⑧2013.2“Why Medical Bills are Killing us”, TIME Special Report

⑨2012.3「進む医療の国際化(2)~拡大するアジアの医療ツーリズム」政策投資銀行「今月のトピックスNo.176-1」

⑩2007,5日経ビジネス・オンライン「門倉貴史のBRICsの素描」

http://www.iol.co.za/news/south-africa/sa-heart-transplant-rate-drops-by-half-1.431421

⑪2002.12.13経済財政諮問会議提出資料「医療・教育分野等への株式会社参入について」

(2014年1月10日、㈱医学通信社発行 「月刊 保険診療」2014年1月号Vol.69No.1Ser.No.1491p47~51所収)