国民皆保険の徹底を~企業にも医療保険の提供を義務付けるべき

今回は医療保険(健康保険)制度の問題点をテーマとして採りあげたい。共助と公助を旨とする社会保険では負担公平の原則を徹底することが肝要であるが、この原則が大きく崩れてきている。全国民に保険加入を義務化するとともに、企業にも保険の提供を義務付けなければ社会的公平は維持できない。従業員への保険費用を削るなど社会的責任を果たさない企業は、短期的には利益を上げていてもいずれはどこかで躓くというリスクを投資家としても認識しなければならない。

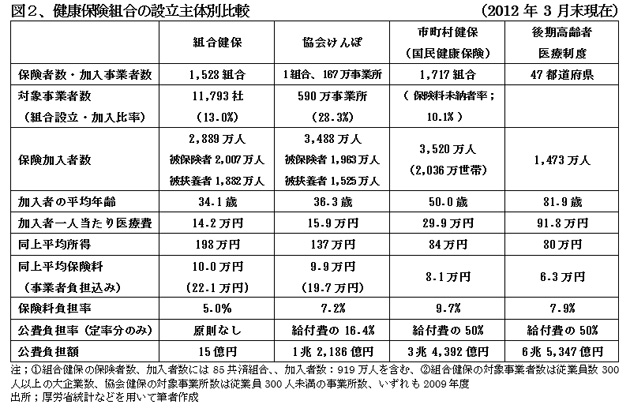

「わが国では、すべての国民が何らかの公的医療保険制度の適用を受ける国民皆保険体制が採られている。公的医療保険制度は複数の医療保険制度から成り、被用者のための被用者保険,非被用者のための国民健康保険、75歳以上の高齢者のための後期高齢者医療制度に大別される(図2参照)。」

このような説明が政府の文書でも社会保障制度の解説書などでも通常見られ、わが国が皆保険国であるのは、当然のことと受け止められている。

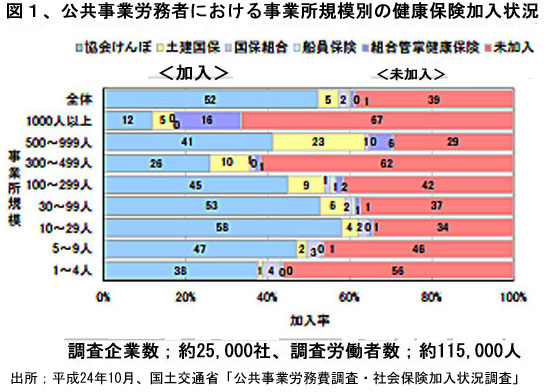

ところが、国土交通省が2012年に全国規模でおこなった「公共事業労務者における事業所規模別の健康保険加入状況調査」によると、全国平均で土木建設労務者の39%がどの医療保険(健康保険)にも入っていない無保険者であることが明らかにされている。事業所規模別では従業員数1,000人を超える大事業所での未加入率が67%ともっとも高い。地域別では首都圏での未加入率が60%超と高い。公共事業労務者という限られた職種の状況とはいえ、これだけの無保険者が存在する公的保険制度を「国民皆保険」と称するのは偽称も甚だしいのではなかろうか。

健康保険組合を持たない大企業が増えている現実を憂慮

わが国の経済財政政策で喫緊の急務は、深刻の度合いが一段と高まっている財政の再建とそのための社会保障改革である。

そこで、改革の本丸である社会保障についての削減案が種々論議されている。たとえば、土居丈朗、鶴丸太郎両慶大教授ら6名の経済学者・エコノミストによる総合経済研究機構(NIRA)は、①後発医療品の割合を8~10割に引上げ、②要介護2以上の自己負担割合を1割から2割に、③年金受給者向けの優遇税制の圧縮などで最大5.5兆円の社会保障費抑制が可能と提言している。

この程度の削減では、国と地方を合わせ2014年度で23.4兆円に上る社会保障費の財政赤字を埋めるのは困難であって、政府が掲げている20年度の利払い費用を除く基礎収支の黒字化はほとんど達成不可能と見られている。筆者はこれらの支出削減に加えて、社会保険料徴収の徹底を提言したい。

免除者を含めると真の納付率が30歳代で40%程度に留まっている国民年金保険料の未納不問題も深刻であるが、本稿では医療保険(健康保険)に絞って考察したい。この施策による増収額の見積もりは困難ながら、徹底すれば1兆円を超える規模に達することは間違いない。増収の実額もさることながら、社会保障の本義である共助の原理を貫徹することにより平等・公正の意識を国民と全企業に植え付ける意義には大きなものがある。

わが国の医療保険システムは①被用者のための組合健保、共済組合、協会けんぽと②非被用者のための市町村健保と後期高齢者医療制度から成り立っている(図2)。組合健保はおもに大企業によって設立され、協会けんぽは中小企業のために全国規模で設立されたものである。

大企業の定義は定かでないものの、従業員数300名以上とした場合には図2の第2段に示した通り、大企業で自前の健康保険組合を持っている企業は全企業の13%に過ぎない。連結ベースで7万人の従業員を擁するソフトバンクは自社の健保組合を持っていない。また、家族を含め5.7万人の被保険者が加入していた西濃運輸の健保組合は2008年に解散している。

また、協会けんぽに加入している中小企業の事業所数は167万事業所で全国の事業所数の28%をカバーしているに過ぎない。

この結果、被用者であっても組合健保にも協会けんぽにも入れない労働者が市町村健保(国民健康保険)になだれ込んでいる。市町村健保が受け入れている被用者の実数は詳らかにされていないが、被用者保険の適用を受けない被用者の割合を35.2%とした調査結果があり、実数は1,200万人程度には上るものと推測される。市町村健保は元々は農林水産業や自営業者のための医療保険として発足したが、現在では75歳未満の年金生活者と非正規雇用者を中心とした保険に変容している。この市町村健保には図2最下段に示したとおり3.4兆円の国費が投入されているので、1/3を占める被用者を本来帰属すべき被用者保険に戻せば1兆円程度の国費節減となる。

皆保険徹底のために採られるべき施策は、保険への加入と雇用者企業の保険提供義務を法律で定め、違反者からは罰金を徴収する制度の導入である。個人間、企業間に存在する大きな不公平の是正にはこれしか適切な方策はない。

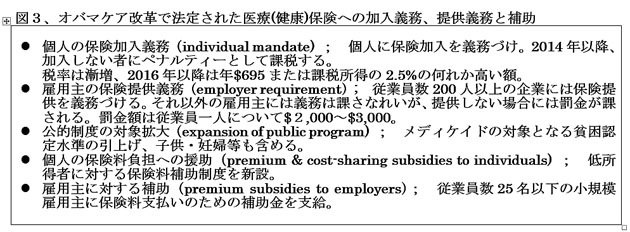

この点では、先進国で最も遅れて皆保険を実現した米国のオバマケア改革に見習うべきところが多い。この改革では、個人の医療保険加入義務が納税や兵役の義務と同等の国民の義務と定められ、違反者には課税所得の2.5%または最低約8万円のペナルティーが毎年税金として課せられる。また、従業員200人以上の大企業には医療保険の提供義務が課せられ、違反企業には従業員1人につき約24万円から35万円の罰金が毎年課せられる。(図3)

皆保険の徹底にマイナンバーの活用を

医療保険への個人の加入と雇用者企業の保険提供義務を制度化して定着させるには、①税金と保険料の徴収を一体化する「歳入庁」の新設と、②本年10月から導入されるマイナンバーの医療分野への広範な適用拡大が有効である。

マイナンバーは個人だけではなく法人にも割り振られるので、健康保険証、カルテ、処方箋に同時適用すれば、保険料の徴収事務だけではなく、医療の安全確保と医療費の抑制に有効活用できる。具体的には、予防接種の管理、多剤処方による副作用の排除、重複検査の排除など、複数の医療機関や薬局が複雑に関連している分野でのマイナンバーによる一元管理が想定される。

ところが、これに異を唱える日本医師会は、入り口である個人番号カードと健康保険証の一体化に反発し、マイナンバーとは別個に医療等IDの創設を求めている。この主張を容れれば、二つのナンバーが並立することによるコストと不便さが増すだけで何のメリットもない。立ちはだかる医師会の抵抗を抑え、マイナンバーの医療分野への広範な利用拡大をどう切り開くのか、安倍政権が進める成長戦略の成否もこれにかかっている。

(2015年3月13日発行、日本個人投資家協会広報誌「ジャイコミ・投資の羅針盤」所収)