世界穀物在庫に見る中国の圧倒的なシェア 世界の大豆輸入の6割強を占める中国

シカゴ穀物市場では9月に入って、米中西部コーンベルト地帯が収穫期を迎えた。3年連続の大豊作が確定的となる中、大豆が1ブッシェル=8ドル台後半、小麦が4ドル台後半、トウモロコシが3ドル台後半と、いずれも6年ぶりの安値圏にある。10月9日に発表されたUSDA(米農務省)の需給報告では、2015年の大豆生産が38.88億ブッシェルと前月から▲0.47億ブッシェル、トウモロコシ生産も135.55億ブッシェルと前月比▲0.30億ブッシェルといずれも下方修正された。単収がわずかに上方修正されたものの、作付面積が減ったためだ。ただ、2015/16年度(15年7月から16年8月)末在庫率は、大豆が11.5%、トウモロコシが11.3%と2ケタ台に乗せる見通しで、供給が潤沢にあることには変わりがない。

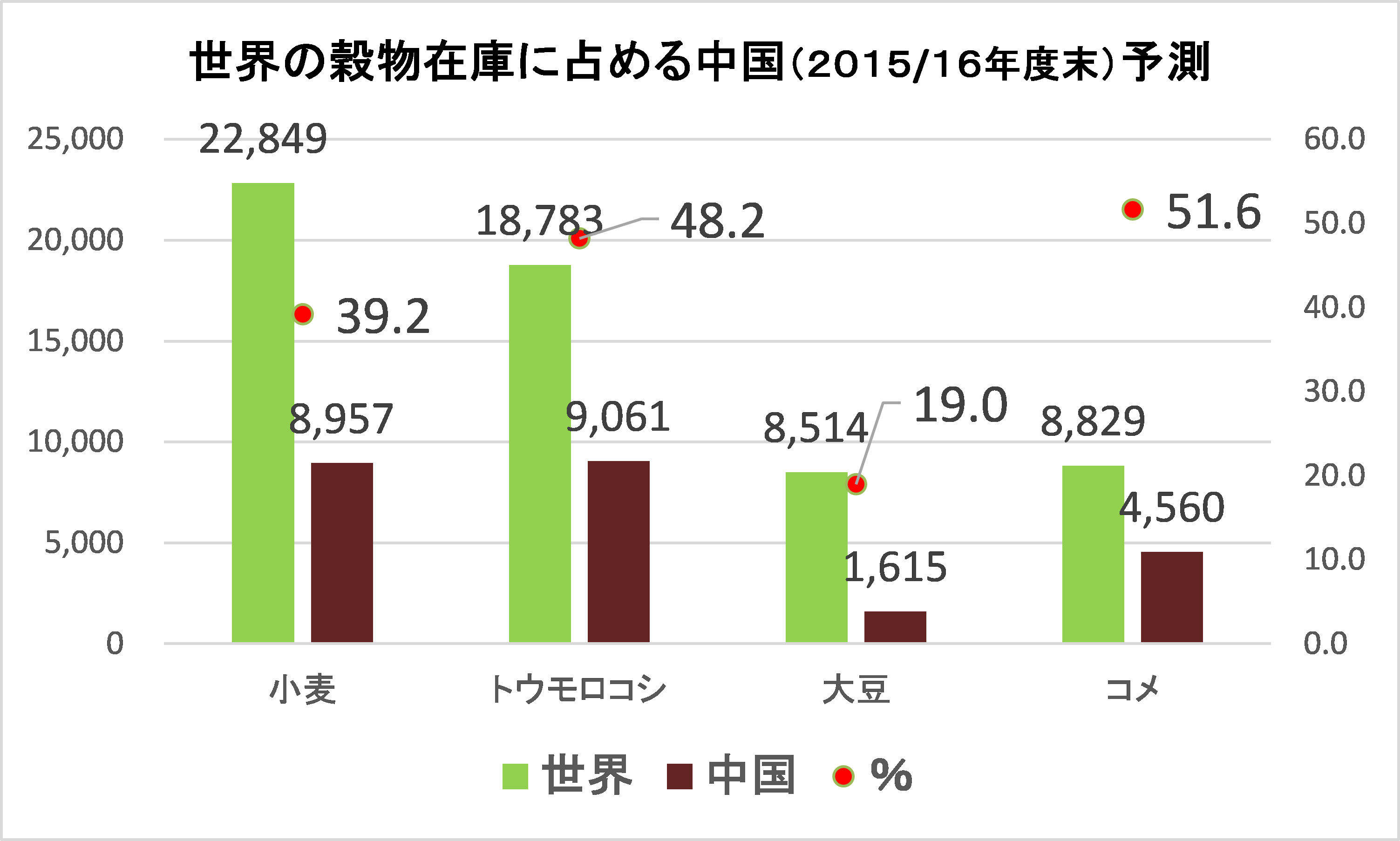

今後、市場の最大の関心は、米国での生産動向から、今世紀に入り世界の穀物市場でのプレゼンスを急速に高めている中国の動向だ。図1は、USDA報告より、主要穀物の世界在庫量(2015/16年度末予想)と中国の在庫量および同比率を見たものである。これによると、中国の在庫比率が高いものは、コメ(シェア51.6%)、トウモロコシ(同48.2%)、小麦(同39.2%)であるのに対し、大豆では、中国は世界大豆在庫量の19.0%を保有するに止まっている。

これを言い換えれば、中国はこれら主要食料の内、主食であるコメ、小麦および「エサの王様」であるトウモロコシについてはできるだけ自給し、大豆は国内生産を諦め、輸入に依存するといった方針である。にもかかわらず、中国では何れの食糧も旺盛な国内需要に生産が追い付かず、2015/16年度の輸入量は、コメ470万トン、小麦250万トン、トウモロコシ300万トンを輸入する見通しだ(USDA予測)。

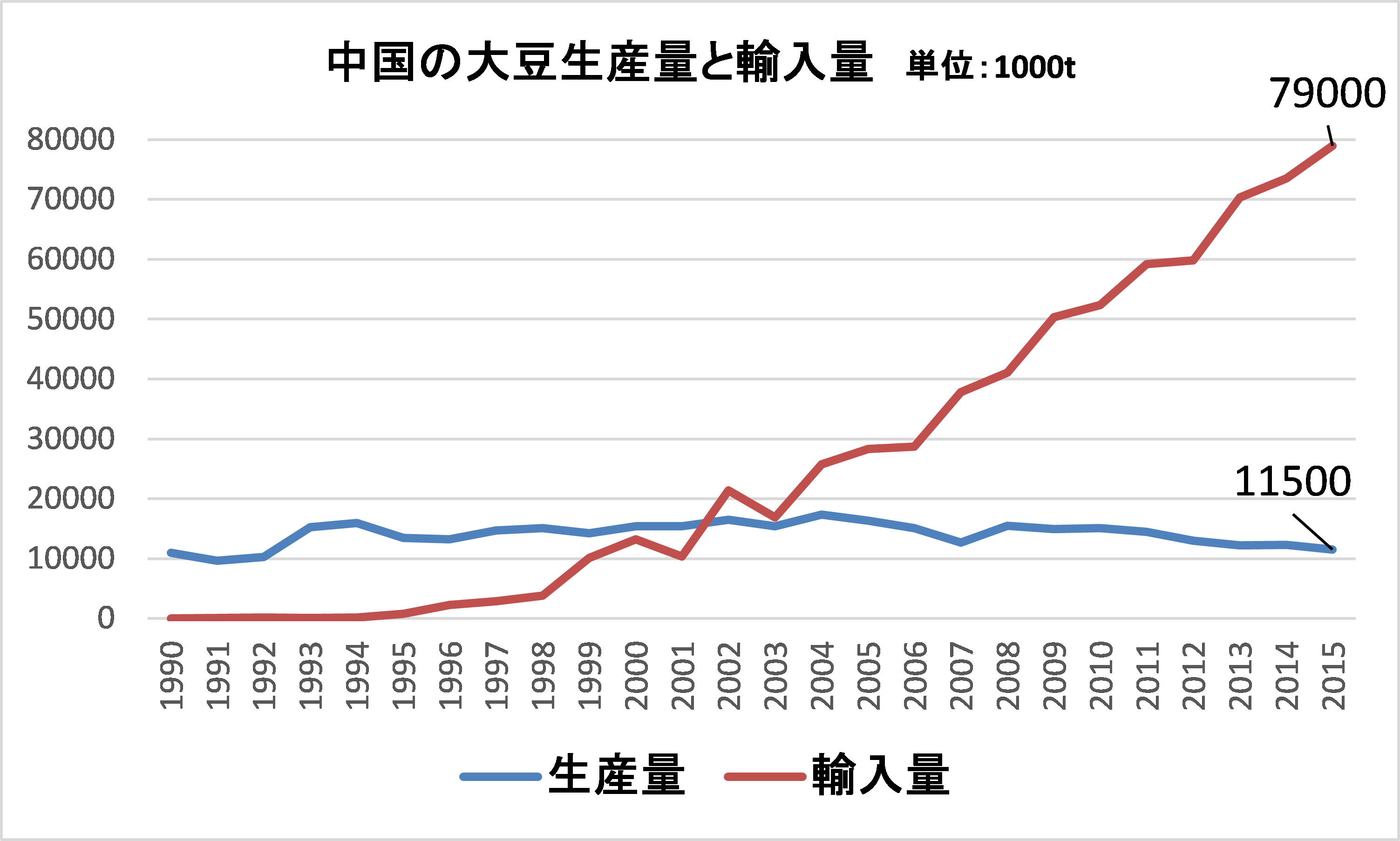

特に、大豆の輸入については7,900万トンと、過去最高となった2014/15年度の7,700万トンを更新する輸入見通しだ(図2)。これは、世界の大豆貿易量1億2,392万トンの内の64%になる。ちなみに、中国の通関(海関)統計によれば、2015年8月の大豆輸入量は、前年同月比+29%の780万トンとなった。1-8月累計では、同+9.8%の5,240万トンで、国別内訳ではブラジル2,790万トン(シェア53.2%)、米国1,700万トン(同32.4%)、アルゼンチン530万トン(同10.1%)である。

今後の大豆輸入について市場では、人民元安や搾油工場の採算が赤字に転落したことから、これまでの記録的な輸入ペースが減速し、減少に転じる可能性があるとの見方が広がっている。搾油採算は2015年8月より赤字に転落し、9月にはトン当たり50元(1元=20円換算で1,000円)の赤字が生じている模様だ。

なお、中国政府は、2014年より東北三省(黒龍江省、吉林省、遼寧省)、内モンゴル自治区を対象に、国産大豆の高値買取による保護政策(国家備蓄制度のため)を廃止し、農家に対する補助金の直接支払制度を採用している。具体的には、大豆の目標価格(2015年は1トン当たり4,800元=96,000円)を設定し、市場価格がこれを下回った場合には、農家にその差額を補助金として直接給付するというものだ。しかし、この結果、国産大豆の価格は輸入大豆よりも3割ほど高い水準となっており、採算の悪化した搾油工場にとっては、輸入大豆を使った方が有利であり、輸入が減少するとしても限られよう。

特に、最近、関係者の間では「中国が世界の大豆油の工場になる」という見方が広がっている。これは、中国が大量に大豆を輸入し、搾油して日本を含め周辺国に安値輸出するというシナリオであり、現在、過剰な鋼材を1億トンも周辺国に輸出している構図と同じである。

(図1)

(出所)USDA 需給報告 2015.10.9

(図2)

(出所)USDA 需給報告 2015.10.9

(TRAMPデータサービス)