笛吹けども踊らずの個人型DC(確定拠出年金)

運用成績によって受取れる年金金額が変わる「確定拠出年金(DC)」の加入対象者を、来年1月から実質的にすべての現役世代に広げる改正確定拠出年金法」が5月24日に成立した。

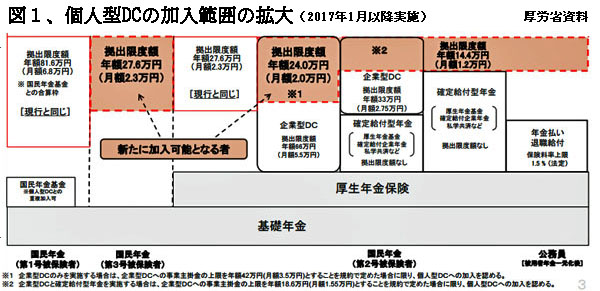

今回の改正のポイントは、企業型ではなく、個人単位で加入する「個人型DC」の対象範囲拡大である。これまでの個人型DCの対象者は自営業者や企業年金がない会社の社員に限られていたが、来年1月以降は下図のとおりすでに他の企業年金などに加入している者も含めてすべての国民が対象者となる。

日本経済新聞では「隠れた税優遇、普及へ機運」「法改正、金融機関も動く」といった見出しで、今回の法改正の意味は財政難の公的年金を補う柱の一つとして個人型DCを明確に位置づけたところにあると高く評価し、急速に利用者が拡大するものと予測している(2016年6月1日付け解説)。

同紙は新たに個人単位で加入対象となる主婦や公務員の取り込みに向けて金融機関も動き出したと報じている。野村総研も、主婦と公務員だけで対象者約1,400万人のうち最大400万人が個人型DCに加入し、資金の流入額は年間4,800億円と予測している。

果たして、このような展開が期待できるのであろうか。筆者も今回の法改正をDC拡大へ向けての第一歩として前向きに評価することに吝かではないが、このような小出しのケチケチ政策では成果は期待できない。早急に抜本改革を行わない限り、個人型DCが普及する謂れはなく、百年河清を待つ結果に終わるものと悲観視するほかない。

NISAよりも見劣りする個人型DC

「日本型401K」ともいわれるDC制度は2001年に始まり、本年4月末で企業型には548万人が加入している。

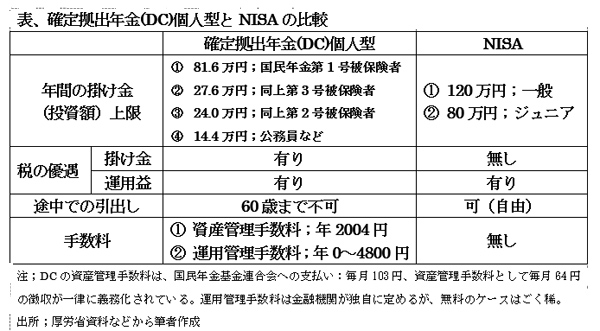

一方、個人型DCを利用できる対象者は現在でも4,100万人も存在するにもかかわらず、加入者数は本年4月末で約26万人と低調で、制度発足後15年を経て普及率は0.7%と極端に低い。

その理由は、下表に明らかなとおり①税制優遇の面では運用益のみならず掛け金も所得控除の対象となるメリットは大きいものの、手続きが煩雑で、かつ年間の掛け金額上限があまりにも低いことと、②その結果として積立額如何にかかわらず年間7千円近くを徴収される手数料の負担がいかにも重いことが指摘できる。

NISAとの対比で見ても、個人型DCはこの2点において大きく見劣りしている。

取扱金融機関にとっては手間ばかり掛かってコスト割れとなる業務は忌避したいので、所要のコストは加入者に転嫁せざるを得ず、加入者にとっては手数料の負担で手取り額が大幅に減少する事態に陥ることもあり得る。これは制度設計自体の欠陥に他ならない。

現行の対象者である企業年金に全く加入していない中小企業の従業員など「国民年金第1号被保険者」の年間積立限度額年81.6万円でも15年を経て0.7%しか普及していないのであるから、今回新たに加わった限度額が年間14.4万円~27.6万円に過ぎない新規対象者が積極的に個人型DCを利用するとは到底考えられない。金融機関も採算割れの商品を売り込む戦略を積極的に展開することはあり得ない。

政府は税収減を口実にできない

政府としては掛け金の年間積立限度額を増やせば所得税の税収減となる事態を嫌っているのは明らかである。しかしながら、公的年金では掛け金にも運用益にも課税されていない。個人型DCはこの公的年金の減少分を補完して徐々に代替する性格のものであるから、その掛け金と運用益を無税とするのは当然の措置であり、一人当たりの公的年金とDCの支払い総額が増えない限り、税収が減ることはない。

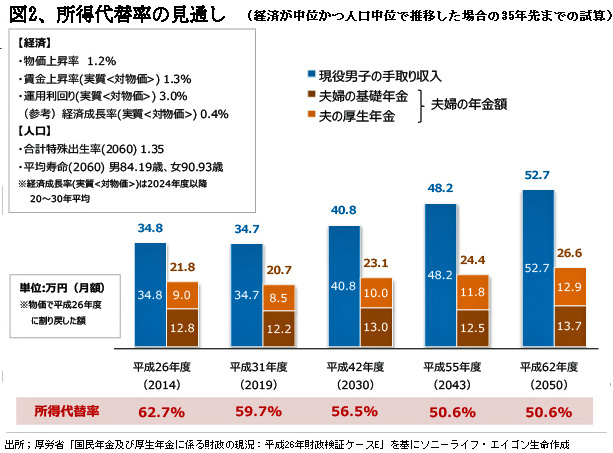

この観点から判断すると、年金額を現役世代の手取り収入と比較した水準を示す「所得代替率」は2014年の62.7%から2043年以降は50.6%に12.1%下がると試算されているので、この間の平均年収5百万円の12%に当たる約60万円の年金積立を無税扱いとしても税収は減らない(図2)。

逆に、公的年金による所得代替率が下がったまま、個人型DCの積立が増えなければ、公的年金をカットされる納税者にとっては実質増税となる。

積立限度額の引上げと手数料の無料化が必須

このように見てくると、個人型DCの普及促進には、メディアが指摘する運用対象となる専用投信の充実や愛称の公募といった周知策以前の問題として、①年間積立限度額を一挙に1百万円程度に引き上げ、公的年金への拠出額と合算した限度額を給与総額の20%程度に抑える、②手続きを簡素化し、NISA同様に手数料は無料とする、この二つの抜本改革が必要不可欠である。

ちなみに、米国が2014年に導入した個人型DC改良版の「myRA(my Retirement Account)」は、年収129千ドル以下のすべての個人を対象とし、積立額限度は年間5,500ドル(約60万円)、50歳以上は6,500ドル(約72万円)と決められている。毎月最低5ドル以上の積立で始めることができ、手数料は無料である。

わが国DCのお手本である米国のよいところは直ちに採り入れるべきである。

(日本個人投資家協会 副理事長 岡部陽二)

(2014年6月14日発行、日本個人投資家協会 機関紙「ジャイコミ」2014年6月号所収)