成長戦略を活かす「リスク・マネジメントと保険の手配」(その6) 重大事故/事件に学ぼう - 各PL事故の教訓 森島知文

|

円安の最大の享受者である自動車や電気/電子産業が絶好調だが、S社のトリプトファン2,000億円やBF社3,000億円等、過去に米国で日本企業が起こした巨額PL賠償事故例だけでなく、つい最近もT1社のエアーバックやT2社の薬剤訴訟の今後の行方が心配されるところであろう。このように、品質管理に少しでも油断をするとPL(Products Liability=製造物責任賠償)やリコールといった莫大な損失や企業の危機をも招きかねないリスクと常に向き合っていなければならない。 日本において、1995年に施行された製造物責任法で「製造物の欠陥によって第三者に身体障害または物的損害が生じた場合の、製造業者等(*)の損害賠償責任」を定めている。従来は、製造物の欠陥により損害を被った消費者が製造業者の過失を立証しなければならず、またその立証は非常に困難なものだったが、製造物責任法ではこのような事態を回避するため、製造業者が無過失責任を負うと定められており、立証責任は製造業者に課されるようになった。 それでも、平成18年(2006年)に内閣府がまとめた「製造物責任法の運用状況等に関する実態調査報告書」によると、PLセンターで受け付けた製品事故相談事例は、法施行当初の平成7年(1995年)から平成16年(2004年)までの全相談累計件数で、7747件であり、他方、内閣府が把握したPL訴訟件数は90件である。ここから提訴件数の実数を推測することは困難だが、平成7年(1995年)から平成18年(2006年)までの11年間で、1000件はない、と見て間違いないであろう。なお、東京海上日動リスクコンサルティング株式会社の調査によれば、平成7年(1995年)から平成22年(2010年)までに同社が把握したPL訴訟件数は121件であり、このうち請求金額が1億円を超えたものは28件であるという。

次に、日本企業の主要海外マーケットである、米国・欧州・中国についてもみてみよう。 1)米国のPL訴訟状況の特長

米国全体のPL訴訟提起件数は、年間十数万件といわれ、連邦地方裁判所に対する提訴件数だけでも年間1万件を超えるといわれている。賠償金額について、M社のコーヒーカップ事件(熱いコーヒーカップをこぼしてやけどをした老婦人に80億円)という想像を絶する高額賠償をもたらした懲罰的賠償(Punitive Damage)制度のある米国では、近年、上限の設ける州や事例が一般的になってきたとはいえ、米国司法省司法統計局(Bureau of Justice Statistics)が調査した結果によれば、平成8年(1996年)度の統計で、懲罰賠償の中央値は46万200ドル(1ドル≒約80円として3700万円)、賠償金が認められる判決中、懲罰的賠償が認められる割合は約3割とのことである。「集団訴訟制度」並びに「懲罰的賠償(Punitive Damage)」には特に注意が必要である。 2)欧州のPL訴訟状況の特長

EU域内の統合は前進しているものの、民事訴訟制度の標準化はまだ先のことになると考えられており、PLクレームの処理に際しても、各国の事情をしっかりと把握した上で対処することが肝要であろう。 3)中国のPL訴訟状況の特長

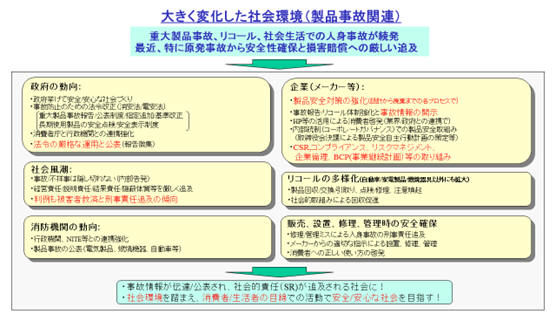

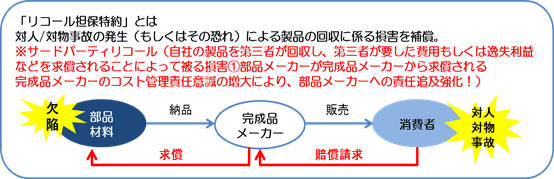

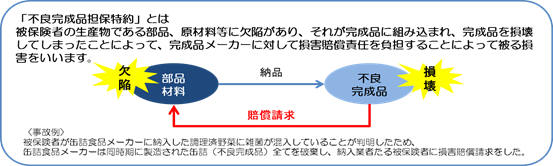

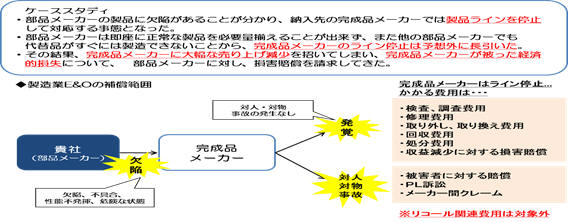

*「中華人民共和国権利侵害責任法」の注目点 以上のような「製造物責任」に対応する保険としての生産物賠償責任保険(日本での商品名、英名=Products Liability Insurance/略:PL保険)は、第三者に引き渡した物や製品(Products)、業務の結果(Completed Operation)に起因して賠償責任を負担した場合の損害を、身体障害または財物損壊が生じることを条件としてカバーする賠償責任保険である。 *製造・販売した製品自体の損害 ⇒「Itself特約」(当該製品の取替/修理費用等を補償) *リコール損害 ⇒ 「リコール担保特約」 *不良完成品損害/不良製造品損害 ⇒ 「不良完成品/不良製造品担保特約」 *対人/対物損害を伴わない経済的損失 ⇒「Financial Loss Cover/Manufacturer’s E&O」 昨今の社会環境の変化並びに経済環境下において従来のビジネス慣習が崩れ、対人/対物と言った事故が起こらなくても、その製造物自体の欠陥(瑕疵)が見つかった時点で当該製品の回収/交換/修理(リコール)や、消費者に届く前の中間/完成品メーカー段階での様々な事故事例に対し、中間/完成品メーカーのコスト管理責任意識の増大および部品メーカーへの責任追及強化により、部品メーカーが中間/完成品メーカーから求償されるケースが増加している。 また、多くの国が法律で保険の自国加入(付保規制)を義務付けているため、海外展開および海外に製品販売の拠点を有している日本企業におけるPL保険の手配には、特にその点への注意も必要である。 表)PL保険における主要国の付保規制とローカルポリシーの発行 参考例

※保険種目、製造/販売拠点とで付保規制の強制力は異なります。※ローカルポリシー発行は、個別案件によっても異なります。 更には、従来の製造物責任法が想定している被害者には「消費者」だけとの認識であったが、2012年1月30日の東京地裁判決によると、「法人としての国も賠償請求の主体になり得る」として陸上自衛隊のヘリコプター墜落事故の原因がエンジンの欠陥が原因と認定し、メーカーのK重工業に約2億3千万円の損害賠償支払いを命じた。

当該特約が付帯されているPL保険ではこの「ヘリコプター事故」は補償の対象外となってしまいます。特に、部品メーカーは自社の製品が何に使われているか、その用途をしっかりと把握し、万が一「航空機関係」に使用されている場合には、上記特約を削除するか別途航空機用生産物賠償責任保険(Aviation Products Liability Insurance)に加入する必要があることに留意しなければならない。 最後に、海外と取引を行っている日本企業で、国内のみの損害を補償する「国内PL保険」と海外での事故を対象とする「海外PL保険」を、別々に手配している企業が今でも圧倒的に多いのに驚かされる。このような事態は多分その企業と親しい保険会社の引受能力に拠る事由だとは思うが、PL保険の補償地域を国内外で分ける理由は全くなく、常識的にも経費的にもWorldwideで補償される「Global PL保険」に統一するべきであることを含めて、現在加入されているPL保険が、自社の想定リスクに適合しているのか、支払限度額は十分満たしているのか、海外付保規制に合致しているのか、弁護士対応等保険会社の選定に問題はないか等々、これを機会に再確認されては如何であろうか。 日本国内または海外において、ひとたび、製造物賠償責任事故を発生させると、その影響範囲と損害(損失)は企業にとって財務インパクトや社会的信用を含めて甚大なものとなることを肝に銘じ、リスクコントロール(品質管理や事故軽減策等)並びにリスクファイナンス(保険を含めた合理的なリスクヘッジ策)をしっかりと構築していただきたい。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

{kind=link}

{kind=link}