成長戦略を活かす「リスク・マネジメントと保険の手配」(その1) 森島知文

成長戦略を活かす「リスク・マネジメントと保険の手配」(その1)

|

2014/3/1 森島知文 |

|

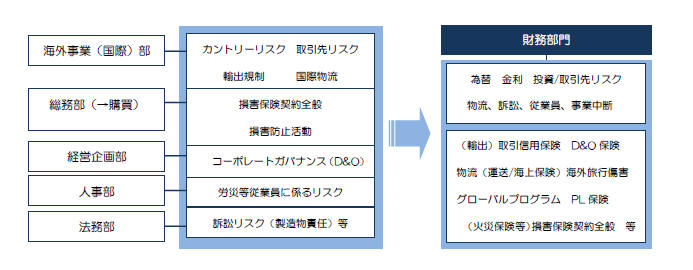

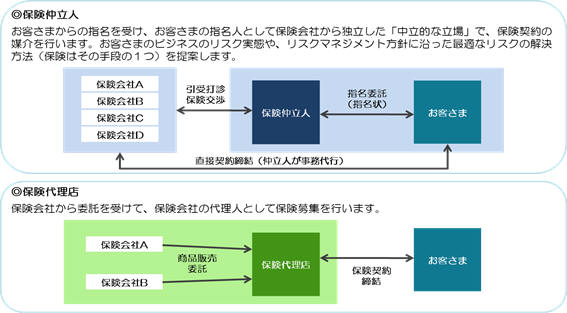

アベノミクスで元気を取り戻した感のある日本経済、その恩恵を享受しているはずの日本企業において、顧客から保険の見直しで要求されることは・・・ ★保険は何のために必要か? 1.最適な保険手配 企業規模・業種・製造/販売地域・内部留保等により、保険の手配の仕方は千差万別で考えられるが、同業他社と同様程度の保険を付けていれば良いという横並び意識と、系列または旧来の親しい保険会社の言う通り(出来る範囲と提示された保険料)に保険手配をされている企業が数多く散見されることに驚くばかり。保険手配上最も基本となる図1の「リスクマップ」ですら作成していないのではないだろうか? リスクマップを作成し自社のリスクを正しく認識した上で、必要な保険の手配を保険のプロである保険ブローカー(保険仲立人)と相談することで、初めて自社にとって最適な保険手配が可能となるのだが・・。 2.リスクの社内一元化 - リスクマンジャーの育成 また、日本企業もグローバル戦略に基づき、欧米企業と熾烈な競争に立ち向かわざるを得なくなっていること、また欧米の投資家から正当な評価を受けて株価の上昇/安定を図らなければならない今日、従来はコストセンターとしての位置づけであった「リスク・マネジメント」を、企業価値の向上に資するものとしてプロフィットセンターへの衣替えのチャンスでもある。上場企業においては、有価証券報告書に「リスク開示」が義務付けられているところからも、その内容についてもっと積極的に「当社はこのようにリスクを分析し、その為のリスク・コントロール(リスク軽減)を実施し、保険についても最適な保険プログラムに加入している」ことまで開示を充実されれば、投資家を含むステークホールダーからの支持が高まり、企業価値向上に貢献できる手段になるのでないだろうか。その為には、欧米企業には必ず存在する会社全体のリスクを統括する(できる)「リスクマネジャー」を、日本企業においても育成していくことが必要であろう。日本企業には欧米企業のようにリスクマネジャーを置いているところは殆どなく、その多くは図2左側のように、部門毎において発生するリスクについてそれぞれバラバラに対応しており、それが経営中枢部で統括されているケースは稀である。日本企業の組織は、霞が関同様その部門/部門毎の村意識が強く縦割りとなっているが、それぞれの部門で発生するであろうリスクについてはその弊害をなくす横串機能が必要で、それを果たす役割が「リスクマネジャー」である。組織的には、アセットとキャシュとのバランスからリスク分析/リスク処理を行うのがより「ベター」であること、並びに保険管理からリスク・ファイナンスへ脱皮させる意味からも、「リスク・マネジメント機能」と「保険管理部門」を財務部門に集約させ、そのトップ(CFO)の下に、「リスクマネジャー」が存在する組織/機能変更を検討してみては如何だろうか・・・。そこで、最も気をつけなければならないのは、専門性に加えて他部門と協調できる「リスクマネジャー」の資質と、リスクマネジャーからのリスク発生各部署への協力要請や指示が徹底できる体制にすることが肝要で、「リスクマネジャー」なる役割の人を任命したものの機能が果たせないという「絵に描いた餅」になる愚だけは避けて欲しい。 3.保険流通の問題点 - 保険ブローカー(保険仲立人)の活用 更に、日本も1996年以降、保険の自由化がスタートしているが、どれだけの企業がその保険自由化を享受してきているだろうか? 最後に、たかが保険と侮ることなく、保険会社との直接交渉の有効性や(従業員の福利厚生に対応する保険にしぼる等)機関代理店の適正守備範囲をしっかりと見極め、真のプロフェッショナル集団である「保険ブローカー(保険仲立人)」に自社のリスク分析を委ね、保険における「無駄の排除」「リスク・マネジメントに基づく最適な保険手配」を徹底することで、日本企業が「リスクに躓くことなく」逞しく成長戦略を実現して欲しいと念願してやまない。 以上 |

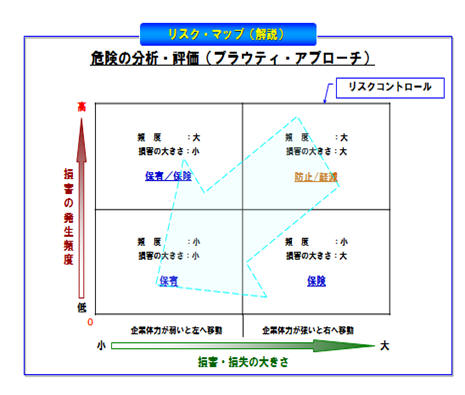

「リスクマップ」を作成してみて分かることは、図中左下の「事故頻度率も低く」「損害額も小さい」ところに位置するリスクは、保険化せず自社の内部留保で賄うことが可能ではないかということである。それによって削減したコストと保有が可能な金額まで免責(額)にすることで高額になる保険料をできるだけセーブすることで、企業にとって最も必要な右下に位置するハイリスクの保険化を図る手法が欧米企業ではよくとられている。ところが、日本企業が手配している火災/地震/賠償保険等あらゆる企業保険をみてみると、相変わらず根っこからの補償を求め、有効な免責額の設定という概念が殆どなく、左下のリスクで無駄な保険料を支払っているため、経費予算が足りないとか保険料が高すぎるとかの理由で、企業にとって肝腎の右下に位置するハイリスクの保険転嫁が不十分な企業が多い。この顕著な事例が地震大国における企業地震保険加入率の低さに表れているのではないだろうか・・・。

「リスクマップ」を作成してみて分かることは、図中左下の「事故頻度率も低く」「損害額も小さい」ところに位置するリスクは、保険化せず自社の内部留保で賄うことが可能ではないかということである。それによって削減したコストと保有が可能な金額まで免責(額)にすることで高額になる保険料をできるだけセーブすることで、企業にとって最も必要な右下に位置するハイリスクの保険化を図る手法が欧米企業ではよくとられている。ところが、日本企業が手配している火災/地震/賠償保険等あらゆる企業保険をみてみると、相変わらず根っこからの補償を求め、有効な免責額の設定という概念が殆どなく、左下のリスクで無駄な保険料を支払っているため、経費予算が足りないとか保険料が高すぎるとかの理由で、企業にとって肝腎の右下に位置するハイリスクの保険転嫁が不十分な企業が多い。この顕著な事例が地震大国における企業地震保険加入率の低さに表れているのではないだろうか・・・。

{kind=link}

{kind=link}