成長戦略を活かす「リスク・マネジメントと保険の手配」(その5) 重大事故/事件に学ぼう - ③ 東日本大震災の教訓 森島知文

成長戦略を活かす「リスク・マネジメントと保険の手配」(その5)

重大事故/事件に学ぼう - ③ 東日本大震災の教訓

|

2015/2/1 森島知文 |

|

|

1.集中リスクとリスク分散 効率を求め、生産地(工場等)または取引先/下請け先を一企業または一ヶ所に集中してきた結果、そこが被災したため事業中断を余儀なくされ、製品出荷停止により収益減少を引き起こしてしまった事例が多くの企業でみられた。 リスクに何らかの手を打って、損失を未然に防いだり、ダメージを最小限に抑えたりすることを「リスク・コントロール」と言い、一定以上のリスクの伴う行為そのものを止めてしまう「リスク回避」が最も簡単な方法であるが、企業が行う事業には、社会的使命やサプライチェーン等から、その事業継続を求められることが多く、次善の策として事件/事故が起きないようにする「予防」を徹底し、それでも起きてしまったときに損失を抑える手段として「軽減」を考えなければならない。その1つが「リスク分散」である。 金融の世界で「卵を1つのバスケットに入れるな」という格言があり、「分散投資」が勧められる。持っている卵の全てを1つの籠に盛ってしまうと、籠を落としたときに全ての卵が台無しになってしまう(1つも残らない)リスクが大きくなる。つまり、「集中」は大きなリスクを負うということで、リスクの軽減には「リスク分散」が効果的ということである。 東海地区にある部品メーカーでは、主要取引先との売上比率を60%に抑えている。主要取引先とは常に良好な信頼関係・絆の構築に腐心し努力しているものの、だからと言ってその比率をそれ以上に高めようとはしていない。また工場は、国内はもとより海外数か所にも分散し、サプライチェーンとしての役割/重責を認識しつつ「リスク分散」を図っている。しかし、このように取引先並びに工場立地では「リスク分散」が図ろうとしても、技術立国の日本企業においてはどちらにもこの「リスク分散」には限界がある。例えば、その企業が持っている技術の核となる知的財産部分で、おいそれと海外に持ち出せないし、特定の国内工場に集中させざるを得ないというジレンマが存在する。そこでこの企業では、当該国内メイン工場が地震リスクの高い地域に集中しているために、「リスク予防/軽減」の見地より耐震補強を徹底し、保険会社のエンジニアからも最大の評価が得られるほどに、品質管理/社員教育面を含め日頃よりリスク・マネジメントに真摯に取り組み、キャッシュフローに有効且つ合理的な地震保険手配やグローバル保険プログラムにも取り組み、取引先からの厚い信頼を勝ち得ている。こうした企業経営者が日本にもおられることに喜びを禁じ得ない。 リスク・マネジメントの徹底や、「リスク分散」は、コストが余分にかかるとみる人もいるだろう。無駄なコストを削って少しでも経営効率を上げなければいけない時に、このようなコスト負担はむしろ時代に逆行していると思われるかも知れない。しかしながら、効果とコストのバランスをどのように経営判断するかで、東日本大震災で受けた損失に企業の差が生じていることを教訓としたいものである。 2.サプライチェーンの課題 東日本大震災で、東北/関東の幅広い地域に所在する企業/工場が被災したことによる業務停止から、あらゆる業種にまたがりサプライチェーンの途絶が当時大きな問題としてクローズアップされた。この問題は、国内だけにとどまらず、世界経済にも大きな影響を与え、特に自動車業界は、主要メーカー各社が生産拠点を海外に展開しており、また多くの部品メーカーもそれに追随しているため、日本の部品メーカーの供給力低下による部品不足は世界規模での操業停止・生産調整を招く結果となってしまった。 新潟県中越地震では、半導体工場の被災や自動車メーカー工場の被災がサプライチェーンに影響を与え、新潟中越沖地震では、自動車部品工場の被災により国内自動車メーカー12社から延べ8,700人の復旧応援部隊の投入で、奇跡的に3週間の事業中断に止まったが、それでもその間、各自動車メーカーのラインがストップするという事態を招き、従来からサプライチェーンの被災による影響が指摘されていたにもかかわらず、何故ほぼすべての産業においてこれほどサプライチェーンの途絶が問題となってしまったのだろうか? 前回取り上げたタイの洪水での教訓もあり、1つの部品の被災による供給不能が欧米やアジアなど全世界の製造業に影響を与えることとなったことから、世界的に1社に依存するサプライチェーンの見直しやカンバン方式を改め、適正在庫の考え方が見直そうとの機運になってきている。となれば、サプライチェーンの問題は従来、調達部門のタスクであったが、今後は企業経営者のトップマターに変わったと認識することであろう。

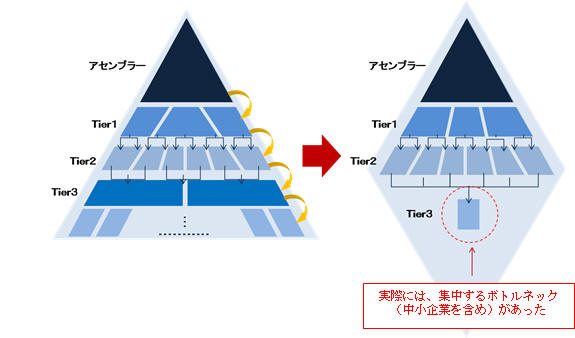

(図)顕在化したサプラチェーンの問題 3.想定内と想定外 今回の東日本大震災そのものおよびそれから波及して起こった様々な事故/被害に対して、関係者が一様に使っている言葉に「想定外」があった。マグニチュード9の地震は「想定内」であったが、20Mを超える高さで、しかも50Km奥地まで到達した津波は「想定外」であったことから三陸沿岸から福島/茨城にかけての広域大災害となってしまった。 昨今、地球温暖化現象からか自然大災害が世界各地で発生、グローバル化/ITの進化から派生する大規模な「個人情報漏洩」問題、メキシコ湾で起こったOil Pollution、テロのリスク等、従来の感覚からすると「想定外」の事が連続して起こっており、その結果、巨額の直接損失に加え莫大な損害賠償義務等が発生し、企業存続が危ぶまれるケースも散見されるようになってきている。 実際、未だに記憶に新しい9/11のNYワールドトレードセンター事件では、何と日本の損害保険会社3社が実質上の経営破綻に陥ってしまったが、その当事者である社長が「ニューヨークのど真ん中のビルに飛行機が突っ込むなんて、想定外」と言った事を受けて、「リスク引受」を生業とする者からすれば、このケースも「想定外」でなく「想定内」であったにもかかわらず保険会社としての基本原則である「リスク分散」を怠っていただけのことではないかと・・・。 また、東日本大震災の発生から4日後に、大震災への義捐金が口座容量を遥かに超える振込が集中したとかで、大規模なシステム障害を起こしたメガバンクの場合にも「想定外」を関係者は口にしていたが、そうだろうか?当該銀行は、2002年の3行合併時にもシステム障害を起こしており、10年近くたっていながらその改善を怠ってきた代償とするならば、これは「想定内」の事故だったと言えよう。 どのような大災害でもそれに遭遇した時に、企業は「想定外の被災だったので事業は継続できません。給料は払えません、ごめんなさい」では済まされない。企業経営者の責務は、災害が発生しても株主/取引先/従業員等ステークホールダーに対して責任を果たすことである。「良い会社」とは、そうしたことが出来ている会社であり、企業価値評価の重要な要素ではないだろうか。

「Combining insurance, contingent debt, and self-retention is an optimal corporate risk-financing strategy」 |

大震災から早くも4年近くが経とうとしているが、被災地の復旧どころか復興がなかなか進んでいない様子に何とも歯がゆい思いがしてならない。地震/津波によって多大な損害を受け急激に落ち込んだ企業の生産活動は企業努力によってサプライチェーン復旧が当初の予想以上に進み、アベノミクスと相まって生産水準も震災前に戻ってきていることは喜ばしい状況と言えよう。しかしながら、当時(震災直後)に発表された3月期決算で多くの企業が当該地震による損害で多額の特損を計上していたことや、日本企業の格付け引き下げが相次いでいたことを思い返し、この東日本大震災で得た教訓をリスク・マネジメントの見地から再度考察してみたい。

大震災から早くも4年近くが経とうとしているが、被災地の復旧どころか復興がなかなか進んでいない様子に何とも歯がゆい思いがしてならない。地震/津波によって多大な損害を受け急激に落ち込んだ企業の生産活動は企業努力によってサプライチェーン復旧が当初の予想以上に進み、アベノミクスと相まって生産水準も震災前に戻ってきていることは喜ばしい状況と言えよう。しかしながら、当時(震災直後)に発表された3月期決算で多くの企業が当該地震による損害で多額の特損を計上していたことや、日本企業の格付け引き下げが相次いでいたことを思い返し、この東日本大震災で得た教訓をリスク・マネジメントの見地から再度考察してみたい。

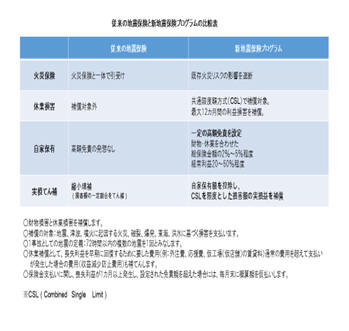

30年以内に震度6以上の発生確率が80%以上と言われている首都圏直下型地震、東海/東南海/南海地震エリアに立地する企業の経営者は、「想定内リスク」への対応として「耐震診断」・「耐震補強」・「BCP」等の「リスク・コントロール」と、企業地震保険の引受状況が厳しい中にあっても「トータル・コスト・オブ・リスクス(Total Cost of Risks)」とのバランスで、左図のように「物的損害だけでなく休業損害保険をも合せて補償される新地震保険」が開発/認可されているので、下記世銀レポートが示している「リスク・ファイナンス」を今からでも講じるべきであろう。

30年以内に震度6以上の発生確率が80%以上と言われている首都圏直下型地震、東海/東南海/南海地震エリアに立地する企業の経営者は、「想定内リスク」への対応として「耐震診断」・「耐震補強」・「BCP」等の「リスク・コントロール」と、企業地震保険の引受状況が厳しい中にあっても「トータル・コスト・オブ・リスクス(Total Cost of Risks)」とのバランスで、左図のように「物的損害だけでなく休業損害保険をも合せて補償される新地震保険」が開発/認可されているので、下記世銀レポートが示している「リスク・ファイナンス」を今からでも講じるべきであろう。{kind=link}

{kind=link}